損しないための!寄付金控除の全容を解説します

運営:佐治鷲津税理士法人お問い合わせはこちら

損しないための!寄付金控除の全容を解説します

2019年12月30日

寄付金とは?

年末になると「歳末助け合い募金」などを街角で見かけたり、慌てて「ふるさと納税」を調べてみたり、銀行や飲食店の店頭に「災害見舞金」などの募金箱を見かけたり・・・以外と身近に色々なタイプの寄付金を見かけますね。

寄付というと、何の見返りもなく無償で金銭や財産などを寄進する行為を意味しますが、最近はふるさと納税のように、しっかり見返りがあるものもあります。

ここでは、個人が何等かの寄付をした場合に、所得税上どのような特典があるかをご説明いたします。

節税を考えて寄付するならシミュレーションは理解してから

また、寄附金は限度額があったり、その種類により「所得控除」と「税額控除」の有利選択ができますので、しっかりシミュレーションしましょう。

所得税はいくつもの段階に区切って計算するため、複雑です。

もう気づかれている方もいらっしゃると思いますが、いくつかの「ふるさと納税のシミュレーション」を試してみると回答が複数出てきます。入力数値の問題もありそうですが、少なくとも以下のような要素で回答は異なります。

- 自分の稼ぎがどの所得なのか?

⇒ 所得の計算方法が違います - どのような個人的事情があるか?

⇒ 医療費・各種保険の加入状況、家族構成の違いなどにより控除額が各々違います - 税額控除はあるのか?

⇒ 一番大きい影響があるのが「住宅借入金等特別控除」です。

あまり細かく考えて、せっかく寄付しようと思ったのに興ざめ・・・みたいなことになってもいけませんので、自分には自分独自の限度額があることを周知ください。

まぁ・・・もともと寄付ですので・・・(苦笑)

税法上の特典がある寄付金

所得税で控除できる寄附金は、おおまかに、このような区分になります。

ただし、寄附金の相手先が区分に入っていても以下の例のようなものは対象となりません。

例)学校の入学に関してするものなど、寄付する人に特別な利益があるもの

政治資金規正法に違反するもの

| 寄付金の相手先 | 所得控除 | 税額控除 |

| 国・地方公共団体 | 〇 | ー |

| 特定公益増進法人 | 〇 | ー |

| 政治活動に関する寄附金 | 〇 | 〇 |

| 認定NPO法人等 | 〇 | 〇 |

| 公益社団法人等 | 〇 | 〇 |

また、寄附金は本人名義で支払ったものしか控除の対象となりません。

扶養となっている配偶者や親族が行った寄附金は控除できないため、ご注意ください。

寄附金控除の金額

所得控除

次の1・2のうちいずれか低い金額 - 2,000円 = 寄附金控除額

- その年に支出した特定寄付金の額の合計額

- その年の総所得金額等の金額の40%相当額

税額控除

税額控除のため率を乗じますが、所得控除と考え方は同じです。

(1) 政治活動に関する寄附金

( 次の1・2のうちいずれか低い金額 -2千円)×30% (100円未満切捨)

- その年中に支出した政党等に対する寄附金の額の合計額

- その年の総所得金額等の40%相当額

限度額:その年分の所得税額 ×25%

(2) 認定NPO法人等

( 次の1・2のうちいずれか低い金額 -2千円)×40%(100円未満切捨)

- その年中に支出した認定NPO法人等に対する寄附金の額の合計額

- その年の総所得金額等の40%相当額

限度額:その年分の所得税額 ×25% ⇒下記(3)と合わせて

(3) 公益社団法人等

( 次の1・2のうちいずれか低い金額-2千円)×40% (100円未満切捨)

- その年中に支出した公益社団法人等に対する寄附金(一定の要件を満たすもの)の額の合計額

- その年の総所得金額等の40%相当額

限度額:その年分の所得税額 ×25% ⇒下記(2)と合わせて

計算上の注意点

総所得金額等

正しい説明は・・・

「総所得金額等」とは、純損失、雑損失、その他各種損失の繰越控除後の総所得金額、特別控除前の分離課税の長(短)期譲渡所得の金額、株式等に係る譲渡所得等の金額、上場株式等に係る配当所得の金額、先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額の合計額をいいます。

慣れてない方にとっては意味不明ですね。文章の意味は以下の算式です。

その年の全ての所得合計額 - 純損失(繰越した過去の赤字)の金額 - 雑損失の金額

⇒ 「全ての所得」は、何が所得になるか? 「確定申告 どんな収入に税金がかかるか?」を参照

⇒ 「雑損失の金額」とは何か? 「災害などで損害が出たときの所得税の救済措置」を参照

いろいろな寄付をすると毎回2千円引くのか

いくつかの異なる種類の寄附金を支出し、又は、所得控除と税額控除どちらも適用を受ける場合は、足切り額は全体で2,000円です。(2,000円は1回だけ引きます)

税額控除もできる寄附金については、所得控除とどちらが有利?

ポイントは、掛ける率です。

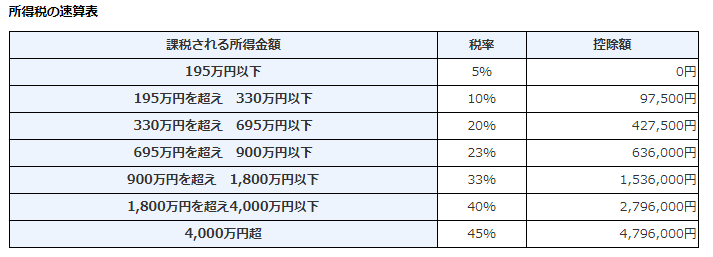

日本の所得税は累進課税制度を採用していますので、所得が高くなると、税率が高くなっていきます。

ご自分の税率が何%なのかが分かれば簡単に比較ができます。

事前に選択する必要はないので、計算する時に税率を確認して、どちらにするか決めましょう。

例えば政治活動に関する寄附金は税額控除の率は30%ですので、課税所得が900万円を超えると所得控除の方が有利となります。

国税庁ホームページより

具体的に、政治活動に関する寄附金を1万円した場合の、簡単な例を見てみましょう!

所得が200万円の場合 ⇒所得税率は10%

所得控除 10,000円 × 10% = 1,000円

税額控除 10,000円 × 30% = 3,000円 ⇒ 税額控除が有利

所得が1,000万円の場合 ⇒所得税率は33%

所得控除 10,000円 × 33% = 3,300円

税額控除 10,000円 × 30% = 3,000円 ⇒ 所得控除が有利

ふるさと納税

確定申告で申告する

ふるさと納税は「国・地方公共団体」の寄附金のため、特定寄附金に該当し、上記の「所得控除」のみ適用されます。所得税の寄附金控除を受けるためには原則として確定申告が必要です。

さとふる 参照

ここまでは、他の特定寄附金と同じなのですが、ふるさと納税には「住民税の特例分」というプラスαの控除があります。

そのため、ちまたでは税金の前払いなどと言われていますが、気を付ける点は、多額の寄付をしても、その全額が前払いとして取り扱われるとは限らないことです。

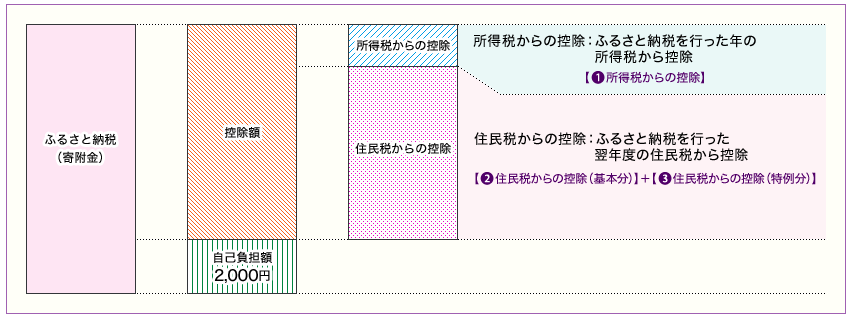

ふるさと納税の控除額の仕組み

下の図のとおり、各限度額を超えなければ、ふるさと納税は2千円を控除した残りの全額が控除されます。

ふるさと納税は、所得税より住民税の節税対策となりますね!

総務省 ふるさと納税ポータルサイトより

ふるさと納税の節税額は、「下記の①+②+③の合計額」です。

①所得税からの控除

上記で見た「所得控除」により計算される税額です。(上の算式に税率をかけたもの)

(寄付金額※ - 2,000円)✖ 所得税率

※総所得金額等の40%が限度

②住民税からの控除(基本部分)

他の寄附金も同じ取り扱いになります。

(寄付金額※ - 2,000円)✖ 10%(住民税率)

※総所得金額等の30%が限度

③住民税からの控除(特例分)

ふるさと納税だけ特別にある控除です。

考え方は、所得税と住民税基本分で引けなかった残り(2,000円を控除後)の部分です。

(寄付金額-2,000円)✖(100%-10%(住民税率)ー所得税率)

ただし、限度額があります。

住民税所得割額※ ✖ 20%

この限度額を超えた部分は控除されません。

※所得に対する住民税額です。

住民税は、所得割額+均等割額(基本料金みたいなもの)で計算されています。

所得割額=(前年度の所得額ー所得控除額)x10%-税額控除額

なお、所得控除額は所得税のものと金額が若干異なります。

詳しくは、お住まいの地方公共団体のホームページなどでご確認ください。

全額控除されるふるさと納税額の目安

年の途中で、その年の所得を予想するのは難しいのですが、それでも、自分のおおよその課税所得(所得控除を引いた後の所得金額)に10%を乗じ、税額控除を引くと、住民税の予想額が算出されます。

毎年の収入が安定していて大きな変化のない方は、今年払っているの住民税を基に計算すると合理的です。

(昨年も寄付をしていた場合は、その分をプラスして戻しましょう)

その住民税額に、下の表を見ながら予想される所得税率の区分に従って計算すると、これまた・・・かなりおおよその限度額が計算できます。

税務研究会H31 ふるさと納税特設ページ 参照

概算であるため、計算された金額より少なめに限度額を設定した方が無難です。

ご覧いただいたように、寄附金の限度額を計算するには、様々な要素が必要で、かつそれぞれの金額を正しく理解していなければギリギリまで寄付するのは至難の業です。

寄付だと割り切るか?少なめに設定するか?もしくは税理士など専門知識のある人に尋ねましょう!

また、所得税の計算上、○○控除と呼ばれるものは所得や税額を計算する上で、その控除をする金額までを限度としますので、そもそも納税額を超えたふるさと納税をしても、寄附金が還付されることもありません。

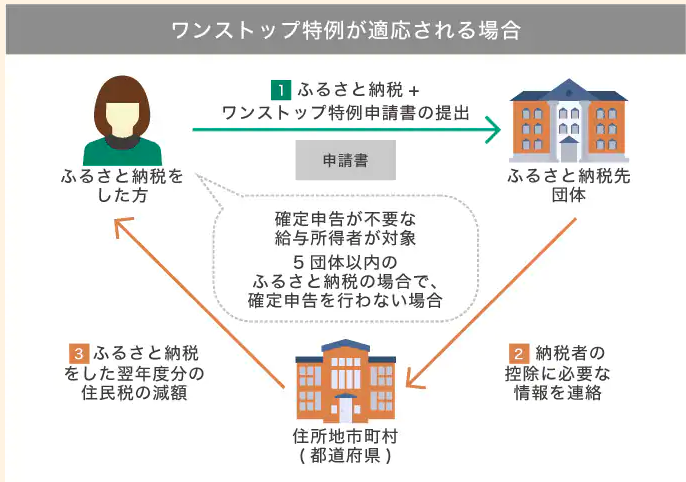

ワンストップ特例制度

確定申告でする寄附金控除との一番の違いは、ワンストップ特例制度は控除可能額を全額「住民税」から引く制度であることです。

所得税の控除はありませんが、控除される金額は確定申告をした場合と原則変わりません。

さとふる 参照

確定申告が不要な給与所得者について、ふるさと納税先が5団体以内の場合に限り、ふるさと納税先団体に申請することにより確定申告不要でふるさと納税の寄附金控除を受けることができます。

所得の高いサラリーマンの方にお勧めの方法です。(年末調整で申告が終わる方)

なお、ふるさと納税が5団体を超える人や、もともと確定申告を行う方は、提出する確定申告書にふるさと納税に関する寄附金控除の計算をきちんと行わなければなりません。(省略できません)

申請書の提出が必要です

ご自分の故郷など、特定の地方公共団体へふるさと納税される場合は、その市町村等の「ふるさと納税サイト」などから受付を行って下さい。

個人的には「さとふる」など信頼のおける総合サイトで管理するのが便利だと思います。

控除を受けるための手続き

寄附金控除又は寄附金特別控除(税額控除)に関する事項を記載した確定申告書を提出する必要があります。

政治活動に関する寄附金

選挙管理委員会等の確認印のある「寄附金(税額)控除のための書類」を申告書に添付する必要があります。

確定申告書を提出するときまでに「寄附金(税額)控除のための書類」が間に合わない場合は、この書類に代えて、寄附金の受領証の写しを添付して確定申告し、後日、この書類が交付され次第速やかに所轄税務署に提出します。

一定の特定公益増進法人に対する寄附や、特定公益信託の信託財産とするための支出

その法人又は信託が適格であることなどの証明書の写し又は認定書の写しを申告書に添付するか、申告書提出の際に提示する必要があります。

寄附金特別控除(税額控除)の適用を受けるときは、上記書類を申告書に添付する必要があります。

その他の寄附

寄附した団体等から交付された寄附金の受領証又は電磁的記録印刷書面(電子証明書に記録された情報の内容と、その内容が記録された二次元コードが付された出力書面をいいます。)などを、申告書に添付するか、申告書提出の際に提示する必要があります。

なお、年末年始には、ほとんどの団体から写真のような控除証明書が送られてきます。

その証明書に税法上の取り扱いや認定番号などが記載されているので、確定申告する場合には、それほど書類について心配はないでしょう。

ただし、必ず確定申告の控えと一緒に保存をして下さい。(紙で提出する場合は添付が必要な場合もあります)

特定寄附金の範囲

- 国、地方公共団体に対する寄附金(寄附をした人に特別の利益が及ぶと認められるものを除きます。)

- 公益社団法人、公益財団法人その他公益を目的とする事業を行う法人又は団体に対する寄附金のうち、次に掲げる要件を満たすと認められるものとして、財務大臣が指定したもの

イ 広く一般に募集されること

ロ 教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に寄与するための支出で緊急を要するものに充てられることが確実であること - 所得税法別表第一に掲げる法人その他特別の法律により設立された法人のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与するものとして、所得税法施行令第217条で定めるものに対する当該法人の主たる目的である業務に関連する寄附金((1)及び(2)に該当するものを除きます。)

なお、所得税法施行令第217条で定めるものとは、次の法人をいいます(以下「特定公益増進法人」といいます。)。

イ 独立行政法人

ロ 地方独立行政法人のうち、一定の業務を主たる目的とするもの

ハ 自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団及び日本赤十字社

ニ 公益社団法人及び公益財団法人

ホ 私立学校法第3条に規定する学校法人で学校の設置若しくは学校及び専修学校若しくは各種学校の設置を主たる目的とするもの又は私立学校法第64条第4項の規定により設立された法人で専修学校若しくは各種学校の設置を主たる目的とするもの

ヘ 社会福祉法人

ト 更生保護法人 - 特定公益信託のうち、その目的が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する一定のものの信託財産とするために支出した金銭

- 政治活動に関する寄附金のうち、一定のもの(寄附をした人に特別の利益が及ぶと認められるもの及び政治資金規正法に違反するものを除きます。)

- 認定特定非営利法人等(いわゆる認定NPO法人等)に対する寄附金のうち、一定のもの(寄附をした人に特別の利益が及ぶと認められるものを除きます。)

- 特定新規中小会社により発行される特定新規株式を払込みにより取得した場合の特定新規株式の取得に要した金額のうち一定の金額(1千万円を限度とします。)

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分