確定申告 株の取引きがある場合に確認する事

運営:佐治鷲津税理士法人お問い合わせはこちら

確定申告 株の取引きがある場合に確認する事

2020年1月2日

株式に関する確定申告は、取引の形態により方法が異なるため、どのような口座で取引を行っているのか?まず確認してみましょう。

また、所得の種類は大きく分けると「配当」と「売買損益」に区分されます。

特に、上場株式等に関する配当所得と譲渡所得等は、互いに黒字と赤字が相殺できる(給与所得など、他の所得とはできません)など、申告方法の組み合わせにより所得税などが変わることから、各パターンを理解する必要があります。

取引の形態

①一般口座

自分で税金を計算して確定申告します。

取引ごとに「売買報告書」が送ってきていますので、その報告書を1年分かき集めます。

ただし、インターネットで取引している方は、ネットから取引明細をダウンロードできるでしょう。

②特定口座(源泉徴収なし)

証券会社が1年間の売買の損益を計算してくれますが、確定申告や納税は自分で行います。

申告に必要な取引明細が、翌年1月中旬頃に各証券会社から取引のある人に対し郵送される、又は自分の口座にログインしてダウンロードします。

③特定口座(源泉徴収あり)

証券会社が売買損益を計算し、税金を源泉徴収して納めてくれています。

「特定口座年間取引報告書」で計算が完了しています。

④NISA口座(少額投資非課税制度)

この口座で取引する株式等の配当や売買損益には税金がかかりません。

また、この口座にかかる取引は手数料が無料となる証券会社などもあり、「お得感」があります。

しかし、年間通算120万円しか株式を買うことができない、1口座しか持てない、非課税期間は5年間という縛りがあります。

また、現状のNISA口座を持つことができるのは、今のところ2023年までとなっています。

しかし、2020年度の改正で28年まで延長が決定、低リスクの投資信託などに対象を限定した積立て枠と上場株式などに投資できる枠の2階建の仕組みになります。

非課税の期間が終了した時点で残っている株式等は、特定口座や一般口座へ移すか、売却しなければなりません。

⑤積立NISA

④のNISAと似ていますが、株式の運用はできません。

また、④のNISAと同時に利用することができないため、どちらか一つにしなければなりません。

2020年度の改正で、37年までであった期間が42年までに延長されました。

積立NISAの特徴は以下の通りです。

- 毎月一定額しか購入できない

- 主に投資信託の買い付けのみ

- 年間取引額は40万円まで

- 非課税期間は20年(2023年までに始めた場合 2020年度改正)

注意)お得なNISAですが、時には損することもあります。

「非課税」取引の特徴でもありますが、税金が課されないというメリットがある分、その取引自体がないものとみなされます。

そのため、NISA口座の上場株式が譲渡損となっても、他の上場株式の譲渡益と相殺することができません。

また、非課税期間が終了した時点で口座を移動、その後株式を売却などする場合に、非課税期間でのマイナスは考慮されず損するケースが生じる場合もあります。

例)NISAで10万円の株式を購入し、非課税終了時点で株価が3万円になっていたものを、特定口座へ引継いだ後で5万円で譲渡した場合

⇒ 実質は5万円損をしていますが、引継時点の3万円で購入したとみなしますので、申告は2万円の譲渡益があると計算されます。

配当をもらった場合

配当所得となります。

配当の内容と区分

配当所得とは、株主や出資者が法人から受ける剰余金や、利益の配当、剰余金の分配、投資法人からの金銭の分配又は投資信託(公社債投資信託及び公募公社債等運用投資信託以外のもの)及び特定受益証券発行信託の収益の分配などに係る所得をいいます。

処理の方法は、株式の種類に応じ2区分に分けて考えます。

「上場株式」(源泉徴収 所得税15.315%+地方税5%)

「それ以外」(源泉徴収 所得税20.42%のみ)

上場株式以外とは、非上場株式の配当・投資信託の利益分配金・保険会社からの利益分配が該当します。

所得の計算方法

所得金額 = 収入金額 - 株式などを取得するための借入金の利子

収入金額

源泉徴収税額を差し引く前の金額

株式などを取得するための借入金の利子

収入金額から差し引くことができる借入金の利子は、株式など配当所得を生ずべき元本のその年における保有期間に対応する部分に限られます。

なお、譲渡した株式に係るものや確定申告をしないことを選択した配当に係るものについては、収入金額から差し引くことができる借入金の利子には当たりません。

税額の計算方法

税額の計算方法は以下の3通りありますが、その種類や金額により、有利なものを選べる制度があります。

①総合課税

配当所得の原則的な計算方法で、給与などと一緒に合算した所得の合計額に税率(累進課税)を乗じて計算されます。

取引形態のなかでは、①一般口座、② 特定口座(源泉徴収なし) は、この方法しか選べません。

一定のものを除き、配当控除の適用を受けることができます。

②申告分離課税

上場株式等の配当所得については、総合課税によらず、申告分離課税を選択することができます。

( 一定の大口株主等が受けるものを除きます。 )

申告分離課税の選択は、確定申告する上場株式等の配当所得の全額についてしなければなりません。

あらかじめ所得税や地方税が源泉徴収されており、何もしなくても申告が完結できます。

ただし、差引かれている源泉所得税を、その年分の所得税額から差し引くこともできません。

配当控除は適用できません。

上場株式等に係る譲渡損失の金額がある場合又はその年の前年以前3年内の各年に生じた上場株式等に係る譲渡損失の金額のうち、前年以前で控除されていないものがある場合には、一定の要件の下、申告分離課税を選択した上場株式等の配当所得等の金額から控除することができます 。

③申告不要

以下ものについては、「確定申告をしない」という選択ができます。

ただし、差引かれている源泉所得税を、その年分の所得税額から差し引くこともできません。

この選択は、1回に支払を受けるべき配当等の額ごと(源泉徴収選択口座内の配当等については、口座ごと)に選択することができます 。

配当控除は適用できません。

確定申告をしなくても良い配当

- 上場株式等の配当等及び投資法人からの金銭の分配の場合(大口株主等が受ける場合を除きます。)

- 上場株式等及び投資法人以外の配当等で、一回に支払を受けるべき配当等の金額が、次により計算した金額以下である場合には、確定申告を要しません。

10万円 × 配当計算期間の月数(注) ÷ 12 - 特定株式投資信託、公募証券投資信託(公社債投資信託を除きます。)及び特定投資法人の投資口の配当等も含まれます。

- 私募公社債等運用投資信託及び特定目的信託(私募のものに限ります。)の社債的受益権(上場株式等に該当するものを除きます。)の収益の分配

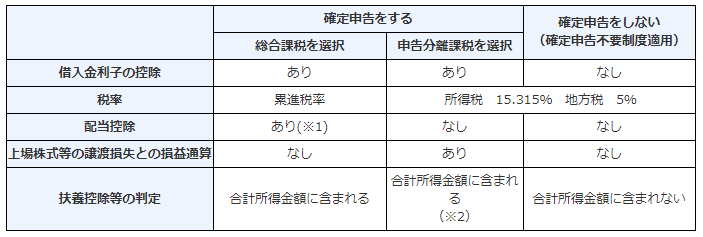

配当所得のまとめ

配当所得の取り扱いをまとめると以下のような表になります。

※1 外国法人から受ける配当等、特定目的信託に係る配当等、特定目的会社から支払を受ける配当等、投資法人から支払を受ける配当等、特定受益証券発行信託の収益の分配に係る配当等などは、配当控除の対象となりません

※2 上場株式等に係る譲渡損失と申告分離課税を選択した上場株式等に係る配当所得との損益通算の特例の適用を受けている場合にはその適用後の金額、上場株式等に係る譲渡損失の繰越控除の適用を受けている場合にはその適用前の金額になります。

国税庁ホームページより

株式等を売買した場合

「株式等にかかる譲渡所得等」となります。

配当のように、税金計算の方法を選んだりすることがありません。

譲渡所得等の内容と区分

株式等の譲渡による事業所得の金額、譲渡所得の金額及び雑所得の金額は、「譲渡所得等の金額」として一括りにまとめられ、他の所得の金額と区分して税金を計算する「申告分離課税」となります。

処理の方法は配当と同様に、株式の種類に応じ2区分に分けて考えます。

「上場株式」(源泉徴収 所得税15.315%+地方税5%)

「それ以外」(源泉徴収 所得税15.315%+地方税5%)

上場株式の範囲は、末尾の「用語の説明」をご確認ください。

所得の計算方法

所得金額=総収入金額(譲渡価額)-必要経費(取得費+委託手数料等)

総収入金額(譲渡価額)には、償還、解約により交付を受ける金銭等の額を含みます。

上場株式等と一般株式等は、それぞれ別々に計算し、お互いの譲渡損益を相殺することもできません。

ただし、上場株式等について譲渡損失が生じたときは、以下の2つの特典はあります。

①申告分離課税を選択した配当所得と相殺できる。

②マイナスを3年間繰り越せる。

住民税の課税方式選択制度

平成29年の改正により、所得税と住民税について、課税方法を別々に分けて申告することが出来るようになりました。

確定申告書を提出したままでは自動的に所得税と同じ方法で住民税が計算されますので、別途住民税の申告もすることになります。

また、課税方式が選択できる上場株式等の譲渡所得等は「特定口座(源泉徴収有り)」のみです。

「特定口座(源泉徴収無し)」や「一般口座」内の譲渡所得に係る課税方式は「申告分離課税」のみとなり、「申告不要制度」は選択できません。

では、福岡市の市県民税の申告書の中の「課税方式の選択」の部分を参考に見てみましょう!

所得税を総合課税で申告した場合は住民税は10%でしたが、②の欄にチェックを入れると住民税は申告不要制度が適用され、源泉徴収された5%のみで課税関係は終了します。

住民税申告書の全体イメージが見たい方は、参考として、こちらの福岡市の住民税申告書のフォーマットをご覧ください。

配当控除

対象となる配当

配当所得について、総合課税の方法により税額計算をした場合には、配当控除という税額控除を受けることができます。

日本国内に本店のある法人から受けたものに限られ、外国法人から受けるものは対象外です。

以下の2区分に分けて計算を行います。

剰余金の配当等

⇒ 剰余金の配当、利益の配当、剰余金の分配、金銭の分配、特定株式投資信託の収益の分配に係る配当所得

証券投資信託の収益の分配に係る配当所得

⇒ 特定株式投資信託の収益の分配に係る配当所得を除く

なお、そのうち外貨建等証券投資信託の収益の分配は更に区分します。

以下の配当については配当控除の対象となりません。

- 基金利息

- 私募公社債等運用投資信託等の収益の分配に係る配当等

- 国外私募公社債等運用投資信託等の配当等

- 外国株価指数連動型特定株式投資信託の収益の分配に係る配当等

- 特定外貨建等証券投資信託の収益の分配に係る配当等

- 適格機関投資家私募による投資信託から支払を受けるべき配当等

- 特定目的信託から支払を受けるべき配当等

- 特定目的会社から支払を受けるべき配当等

- 投資法人から支払を受けるべき配当等

- 確定申告不要制度を選択したもの

- 申告分離課税制度を選択したもの

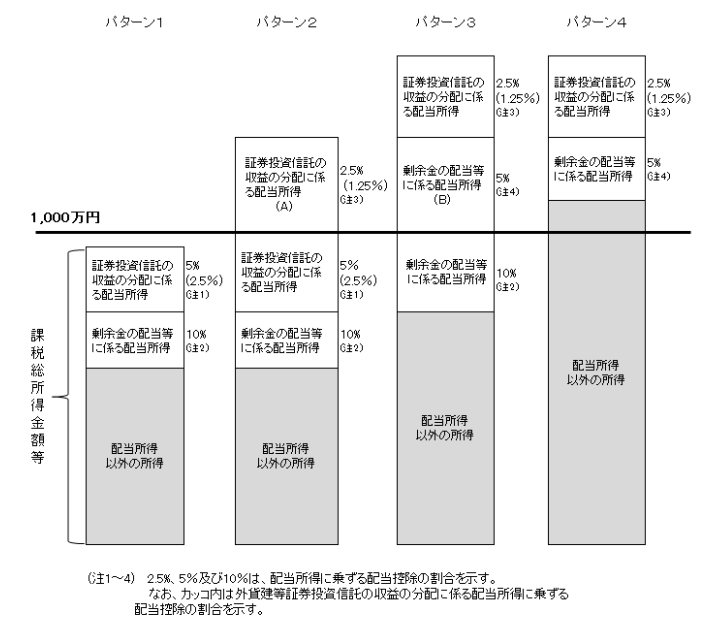

計算方法

課税総所得金額について上澄み部分が配当所得と考え、1,000万円のラインがどこにあるか?、その境目の上と下で控除される率が変化します。

それぞれの率は以下の通りですが、1,000万円を超えると率は半分になります。(カッコ内の率)

配当控除額 = 配当所得 ✕ 下記の率

剰余金の配当等に対して ⇒ 10%(5%)

証券投資信託の収益の分配金に対して ⇒ 5%(2.5%)

外貨建等証券投資信託の収益の分配に対して ⇒ 2.5%(1.25%)

なお、課税総所得金額とは、総所得金額から所得控除を引き税率を乗じる直前の金額を指します。

用語の説明

株式等

次に掲げるもの(外国法人に係るものを含み、ゴルフ場の所有又は経営に係る法人の株式又は出資を所有することがそのゴルフ場を一般の利用者に比して有利な条件で継続的に利用する権利を有する者となるための要件とされている場合におけるその株式又は出資者の持分を除きます。)をいい、これらを総称して「株式等」といいます。

- 株式(投資口を含みます。)、株主又は投資主となる権利、株式の割当てを受ける権利、新株予約権(新投資口予約権を含みます。)及び新株予約権の割当てを受ける権利

- 特別の法律により設立された法人の出資者の持分、合名会社、合資会社又は合同会社の社員の持分、協同組合等の組合員又は会員の持分その他法人の出資者の持分(出資者、社員、組合員又は会員となる権利及び出資の割当てを受ける権利を含み、に掲げるものを除きます。)

- 協同組織金融機関の優先出資に関する法律に規定する優先出資(優先出資者となる権利及び優先出資の割当てを受ける権利を含みます。)及び資産の流動化に関する法律に規定する優先出資(優先出資社員となる権利及び同法に規定する引受権を含みます。)

- 投資信託の受益権

- 特定受益証券発行信託の受益権

- 社債的受益権

- 公社債(預金保険法に規定する長期信用銀行債等、農水産業協同組合貯金保険法に規定する農林債及び償還差益について発行時に源泉徴収がされた割引債を除きます。)

上場株式等

株式等のうち、次に掲げるものをいいます。

- 金融商品取引所に上場されている株式等

- 店頭売買登録銘柄として登録されている株式(出資及び投資口を含みます。)

- 店頭転換社債型新株予約権付社債

- 店頭管理銘柄株式(出資及び投資口を含みます。)

- 日本銀行出資証券

- 外国金融商品市場において売買されている株式等

- 公募投資信託の受益権

- 特定投資法人の投資口

- 公募特定受益証券発行信託の受益権

- 公募社債的受益権

- 国債及び地方債

- 外国又はその地方公共団体が発行し、又は保証する債券

- 会社以外の法人が特別の法律により発行する一定の債券

- 公社債でその発行の際の有価証券の募集が一定の公募により行われたもの

- 社債のうち、その発行の日前9月以内(外国法人にあっては、12月以内)に有価証券報告書等を内閣総理大臣に提出している法人が発行するもの

- 金融商品取引所(これに類するもので外国の法令に基づき設立されたものを含みます。)においてその規則に基づき公表された公社債情報に基づき発行する一定の公社債

- 国外において発行された公社債で、次に掲げるもの

イ 有価証券の売出し(その売付け勧誘等が一定の場合に該当するものに限ります。)に応じて取得した公社債(ロにおいて「売出し公社債」といいます。)で、その取得の時から引き続きその有価証券の売出しをした金融商品取引業者等の営業所において保管の委託がされているもの

ロ 売付け勧誘等に応じて取得した公社債(売出し公社債を除きます。)で、その取得の日前9月以内(外国法人にあつては、12月以内)に有価証券報告書等を提出している会社が発行したもの(その取得の時から引き続きその売付け勧誘等をした金融商品取引業者等の営業所において保管の委託がされているものに限ります。) - 外国法人が発行し、又は保証する債券で、次に掲げるもの

イ 次に掲げる外国法人が発行し、又は保証する債券

(イ) その出資金額又は拠出をされた金額の合計額の2分の1以上が外国の政府により出資又は拠出をされている外国法人

(ロ) 外国の特別の法令の規定に基づき設立された外国法人で、その業務がその外国の政府の管理の下に運営されているもの

ロ 国際間の取極に基づき設立された国際機関が発行し、又は保証する債券 - 銀行等又はその銀行等の関連会社が発行した社債(その取得をした者が実質的に多数でないものとして一定のものを除きます。)

- 平成27年12月31日以前に発行された公社債(その発行の時において同族会社に該当する会社が発行したものを除きます。)

一般株式等

株式等のうち、上場株式等以外のものをいいます。

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分