外国人労働者を雇用したら・・・「租税条約」

運営:佐治鷲津税理士法人お問い合わせはこちら

外国人労働者を雇用したら・・・「租税条約」

2019年9月17日

「租税条約」って何?

前回に引き続き、外国人労働者を雇用したときの税務について、今回のお題は、「租税条約」です。

あくまでも、ざっくりとした概要ですので、実際に雇用された方は条約を確認したり、税理士に相談するなど、個別にきちんとした対応が必要です。

まず、租税条約を締結している国をチェックしましょう。

国税庁のホームページを参照ください。

https://www.nta.go.jp/about/introduction/torikumi/report/2003/japanese/tab/tab31.htm

具体例は・・・

中国について、

教育・訓練・技術取得の目的のみで日本に滞在する学生・技能実習生等について、日本で受け取る給付は、日本で非課税となっています。

ただし、税務署に「租税条約に関する届出書」を事前に提出しなければなりません。

最初の給与支給日前に、この届出を提出すれば、中国からのアルバイト留学生や技能実習生への賃金については、所得税が0円ということです。

※留学生については、その範囲が限定されていますので、記事下の「参照規定」をご参考ください。

タイ・フィリピン・インドネシアについて、

それぞれ所得の上限などがありますが、中国に似たような規定があります。

ベトナムについては、

残念ながら免税の規定はありません。

前回のブログを参考に源泉所得税を給与から天引きする必要があります。しかし、日本以外での給付は免税とされているため、自国での収入などは確認する必要がありません。

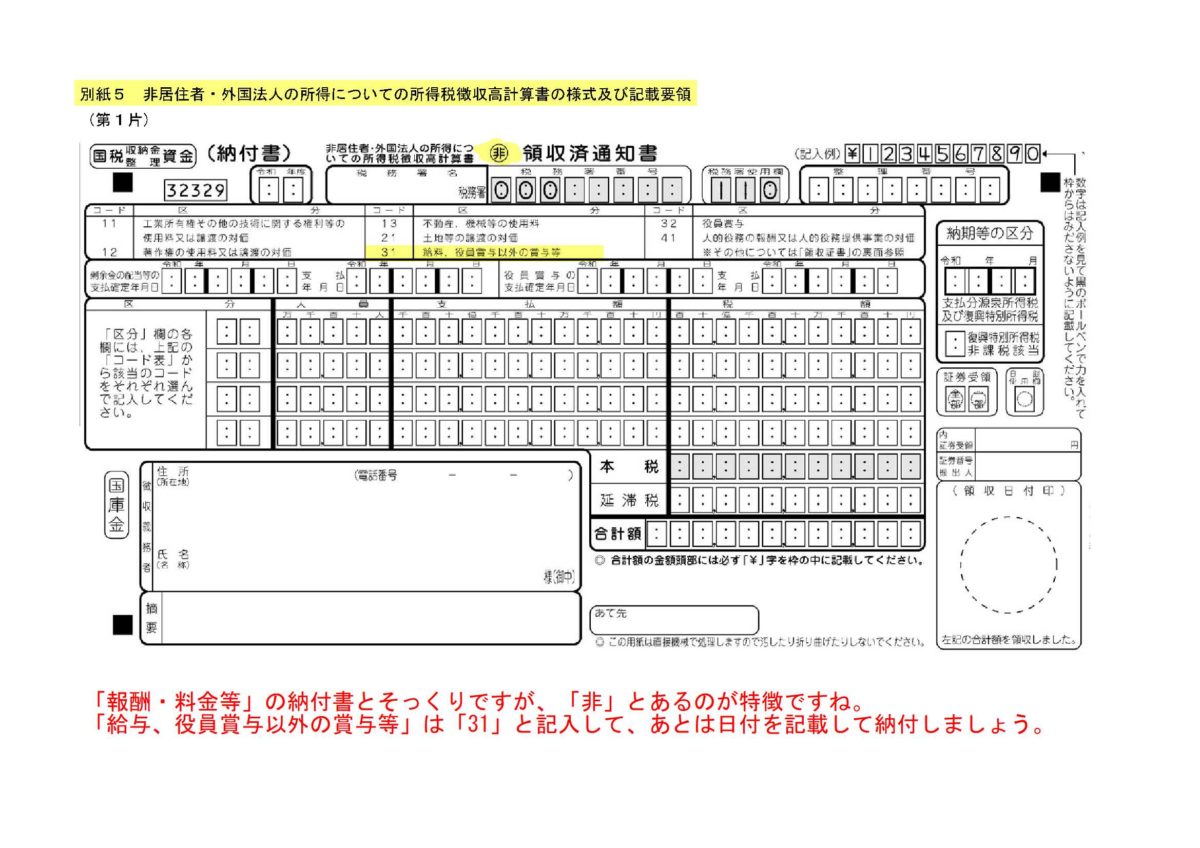

非居住者へ給与を支払った場合の源泉所得税の納付方法

また、非居住者から源泉徴収(一律20.42%徴収)をした場合は、他の従業員さんと同じ納付書で所得税の納付するのではなく、「非居住者・外国法人の所得についての所得税徴収高計算書」という納付書を使用して、別に支払います。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

参照規定(国税庁ホームページより)

租税条約に関する届出書↓

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/joyaku/annai/pdf2/257.pdf

我が国に来日した大学教授や留学生等が、その所得等につき下記に掲げる租税の免除を受けようとする場合に行う手続です。

- 租税条約の相手国からの個人で学校教育法第1条に規定する学校(小学校、中学校、高校、大学、高等専門学校等)において教育又は研究を行う人(教授等)が、その教育又は研究を行うことにより支払を受ける報酬について、租税条約の規定に基づき源泉徴収税額の免除を受ける場合

- 租税条約の相手国からの個人で、学校教育法第1条に規定する学校の児童、生徒若しくは学生(留学生)として、事業、職業若しくは技術の修習者(事業等の修習者)として又は政府若しくは宗教、慈善、学術、文芸若しくは教育の団体からの主として勉学若しくは研究のための交付金、手当若しくは奨学金の受領者として、それぞれ国内に一時的に滞在する人が、その支払を受ける国外からの給付若しくは送金、交付金等又は国内に一時的に滞在して行った人的役務の対価としての俸給、給料、賃金その他の報酬について、租税条約の規定に基づき源泉徴収税額の免除を受ける場合

添付書類・部数

1 適用を受ける租税条約の規定が特典条項の適用対象となる規定である場合には、「特典条項に関する付表(様式17)」(同様式に規定する添付書類を含みます。)を添付してく

2 この届出書には、次の書類を添付します。

- 留学生である場合 その者が在学する学校の発行する在学証明書

- 事業等の修習者である場合 その者が訓練を受ける施設又は事業所の発行するその者が事業等の修習者であることを証明する書類

- 交付金等の受領者である場合 交付金等の支給者が発行する交付金等の受領者であることを証明する書類

(注) この届出書に記載された事項その他租税条約の規定の適用の有無を判定するために必要な事項については、別に説明資料を求めることがあります。

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分