お問い合わせはこちら

所得拡大税制?従業員さんの給与を増やしたら税金が安くなるかもしれません!

2019年11月21日

制度の概要

要点をまとめて簡単に解説しますと、

従業員・職員その他の雇用者(役員及びその関係者のものを除く)の給料(賞与含む)が前年度対比1.5%以上増えた場合に、増えた金額(増加額)の15%を法人税又は所得税から控除できるという税額控除制度です。

特に決算において事前に処理する必要はありません、申告書を作る段階で考えて適用できることが出来ますので要件を確認して頂ければたいへん有利な節税となります。

例で示しますと、

給料の支給額(賞与含む)が1,000万円増加したら150万円税金が減額されるということになります。

ただし法人税の税額控除は税額の20%が限度となります。(ある程度の所得と納税額が計算される場合に限られます)

適用要件

対象期間

法人:平成30年4月1日から令和3年3月31日までに開始する事業年度が対象です。

個人:令和元年分から令和3年まで

対象事業者

中小企業者等の要件を満たしていることが必要です。 かつ青色申告で申告をしている法人に適用があります。

控除額の計算

(当期の給与総額ー前期の給与総額)x 15%

給与総額は、全ての国内従業員に支払った給与等の総額。

ただし、「使用人兼務役員を含む役員・個人事業主・これら経営者の家族など特殊な関係にある者」に対する給与は除かれます。

増加の要件

ここで比較する給与は、上の控除計算で使う給与と違います!

「①継続雇用者給与等支給額」が「②継続雇用者比較給与等支給額」を比べて1.5%以上増加していることが条件なのですが、この継続雇用者給与等支給額に、どのような給与が含まれ、又は含まれないか?を仕分ける作業が必要です。

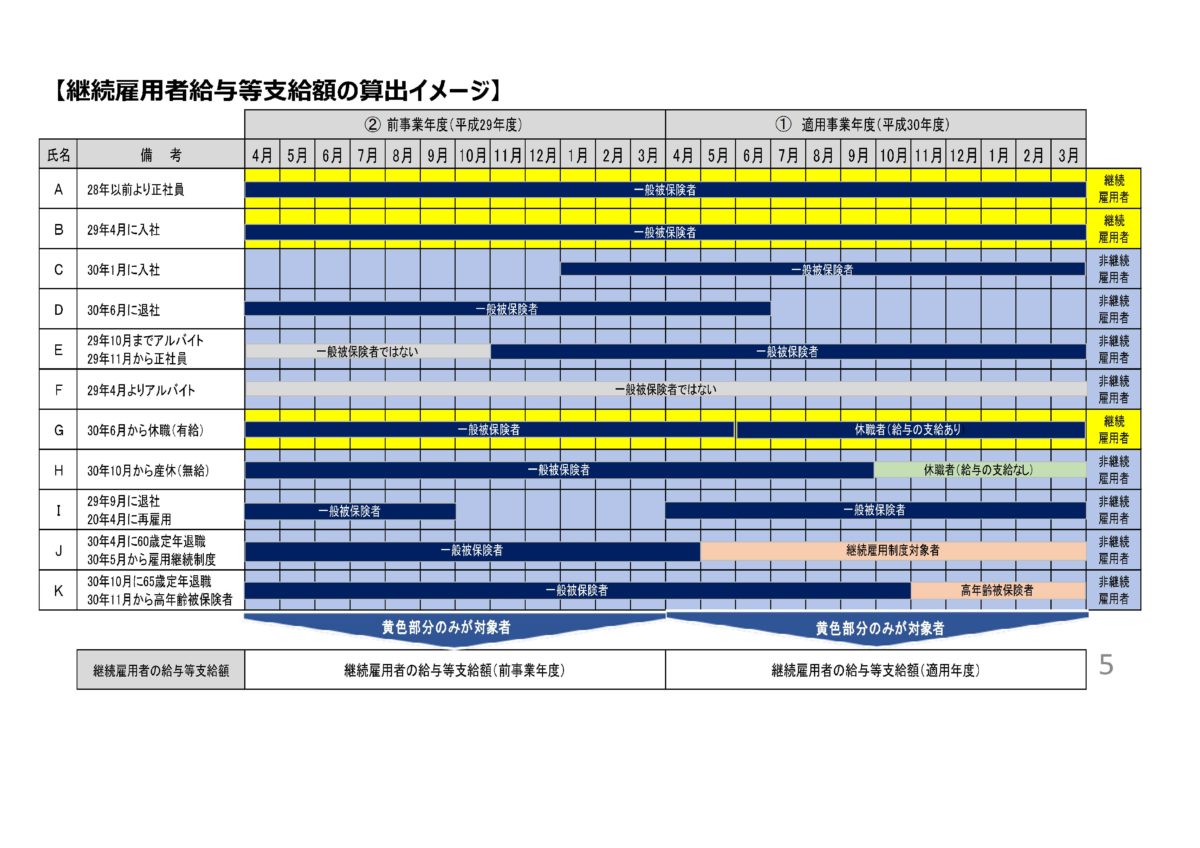

下の表は、経済産業省が出しているガイドブックに記載されているものです。

典型的な継続雇用者はAとBで、前期も今期も2年間毎月給与の支給があった人です。

そのため、C(中途入社)やD(退職者)は、2年に足かけで働いていても、期間が足りないため該当しません。

また、ずっと働いていても、Eのように途中で被保険者になった人、Fのように雇用保険に入っていない人は該当しません。反対に、アルバイトでも、ある程度勤務していて前期・当期通して雇用保険の被保険者であった人は該当します。

要するに、前期12ヶ月と今期12ヶ月の間、ずっと給与を支払って、かつ雇用保険に加入している人が該当します。

また、会社に所属していても、判断しなければならない特殊パターンがG以下です。

GとHは、どちらも会社に所属しつつ休職している人ですが、Gは有給のため会社からの給与支給がありOK!、しかしHは無給(多くの方が育児休暇給付金など国の手当を受けるため会社からの給与が支出されません)のため対象外です。

Iは再雇用で空いている期間があるので対象外。

JとKは、定年退職後の再就職ですが、こちらも全て対象外です。

この特別なケースは、通常、復帰後に給与の額が下がることが多く、判定の対象とすると会社に不利となるため除かれています。

税額控除上乗せ制度

上記の継続雇用者給与等支給額が前年度対比2.5%以上増え、下記のAかBの要件を満たせば、税額控除の率が15%から25%へアップします。

A.教育訓練費の増加要件

適用年度における教育訓練費の額が前事業年度における教育訓練費の額と 比べて10%以上増加していること

教育訓練の対象者

教育訓練の対象者 法人又は個人のその事業に係る国内雇用者。ただし、以下の者は対象外です。

- 当該法人の役員又は個人事業主

- 使用人兼務役員

- 当該法人の役員又は個人事業主と特殊関係のある者(①役員の親族、②事実上婚姻関係と同様 の事情にある者、③役員から生計の支援を受けている者、④ ②又は③と生計を一にする親族)

- 内定者等の入社予定者(国内雇用者ではないため対象外となります。)

対象となる教育訓練費の範囲

(1)法人等が教育訓練等を自ら行う場合の費用(外部講師謝金等、外部施設使用料等)

- 法人等がその国内雇用者に対して、外部から講師又は指導員(以下「外部講師 等」)を招聘し、講義・指導等の教育訓練等を自ら行う費用

- 外部講師等に対して支払う報酬、料金、謝金その他これらに類する費用

- 法人等がその国内雇用者に対して、施設、設備その他資産(以下「施設等」)を賃借又は使用して、教育訓練等を自ら行う費用

- 施設・備品・コンテンツ等の賃借又は使用に要する費用

- 教育訓練等に関する計画又は内容の作成について、外部の専門知識を有する者に 委託する費用

(2)他の者に委託して教育訓練等を行わせる場合の費用(研修委託費)

- 法人等がその国内雇用者の職務に必要な技術・知識の習得又は向上のため、他の 者に委託して教育訓練等を行わせる費用

- 教育訓練等のために他の者に対して支払う費用(講師の人件費、施設使用料等 の委託費用)

(3)他の者が行う教育訓練等に参加させる場合の費用(外部研修参加費)

- 法人等がその国内雇用者の職務に必要な技術・知識の習得又は向上のため、 他の者が行う教育訓練等に当該国内雇用者を参加させる費用

- 他の者が行う教育訓練等に対する対価として当該他の者に支払う授業料、受講料、 受験手数料その他の費用

対象とならない費用

- 法人等がその使用人又は役員に支払う教育訓練中の人件費、報奨金等

- 教育訓練等に関連する旅費、交通費、食費、宿泊費、居住費(研修の参加に必要な交通費やホテル代、 海外留学時の居住費等)

- 福利厚生目的など教育訓練以外を目的として実施する場合の費用

- 法人等が所有する施設等の使用に要する費用(光熱費、維持管理費等)

- 法人等の施設等の取得等に要する費用(当該施設等の減価償却費も対象となりません)

- 教材等の購入・製作に要する費用(教材となるソフトウエアやコンテンツの開発費を含む)

- 教育訓練の直接費用でない大学等への寄附金、保険料等

教育訓練費の明細書の記載事項

- 教育訓練等の実施時期:「年月」は必須、「日」は任意で記載

- 教育訓練等の実施内容:教育訓練等のテーマや内容及び、実施期間

- 教育訓練等の受講者 :教育訓練等を受ける予定、または受けた者の氏名等

- 教育訓練費の支払証明:費用を支払った年月日、内容及び金額並びに相手先の氏名又は名称が 明記された領収書等

B.経営強化法の認定要件

事前に経営力向上計画の認定を受けることが必要です、経営力向上計画とは、中小企業等経営強化法に基づき、事業者が、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画です。

認定された事業者は、税制以外の金融支援や経営革新等支援機関のサポ-トを受けることが出来ます。

所得拡大税制については、経済産業省の「 中小企業向け 所得拡大促進税制 ご利用ガイドブック 」でも詳細を確認することができます。

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分