ポイント還元、どう仕訳するの?

運営:佐治鷲津税理士法人お問い合わせはこちら

ポイント還元、どう仕訳するの?

2019年11月26日

10月から消費税の増税に伴い、キャッシュレス決済ポイント還元がスタートしました。

街中で赤いのぼりやステッカーを目にする機会も増えたのではないでしょうか?

みなさん、クリスマスの買い物に制度を十分利用されていることでしょう!

今回はポイント還元を受けた時の仕訳について、解説していきます。

還元額と処理方法

還元割合

まず、還元方法は主に下記の の4種類があります。

- ポイント付与

- 即時充当

- 引落相殺

- 口座充当

中小店舗で購入金額の5%、コンビニなどでは2%が付与されます。

処理方法(仕訳例)

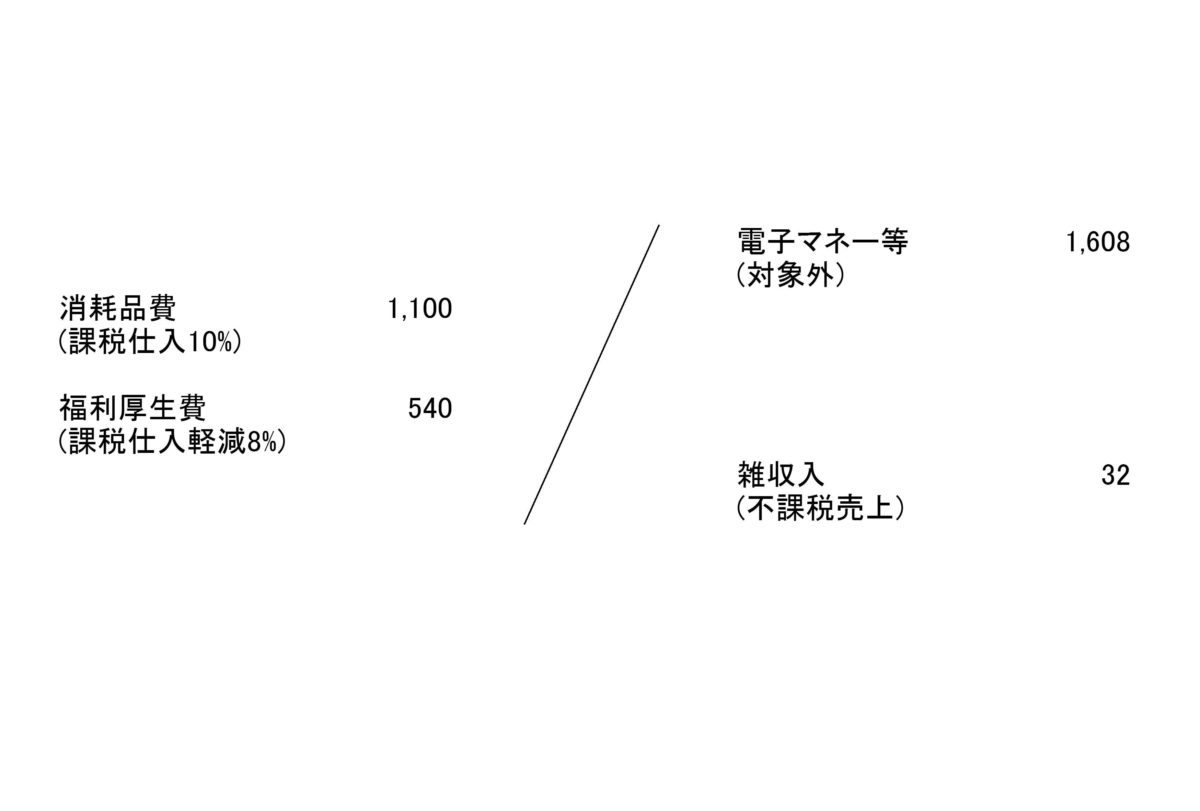

コンビニのレシートはこんな感じでしょうか・・・

このレシートで仕訳してみましょう。

今回のポイント還元は、政府の政策によるものですから、「仕入のマイナス」でなく、このように「雑収入」として処理することが国税庁が発表した「消費税軽減税率制度の手引き」に記載されています。

この他クレジット決済などは、お店で通常の価格で購入し、後からポイントなどでキャッシュバックがあります。

クレジットの明細を見ると、「キャッシュバック還元」などの項目でポイントや支払額の値引きなどが記載されているのを見られた方もいらっしゃるでしょう。

処理方法

課税区分はどうなるの?

注意したい点は、キャッシュレス還元額の取り扱いです。

ポイント還元であれ、即時値引きであれ、支払金額が戻るため、私たちにとっては「値引き」と同じように嬉しい制度ですね!

しかし、消費税の処理は同じではありません。

「値引き」は売った人が、「傷があるから・・」「沢山在庫があるから・・・」などの理由により、通常の価格より安くする場合に発生します。

しかし、今回のポイント還元は、売った人は還元額を負担しません。

あくまでも政府か還元するものです。

よって、買った人は政府からポイントなどの還元を受けます。

しかし、買った人は政府から何も買っていませんし、サービスも受けていません。

そこで上記の仕訳を見て下さい。

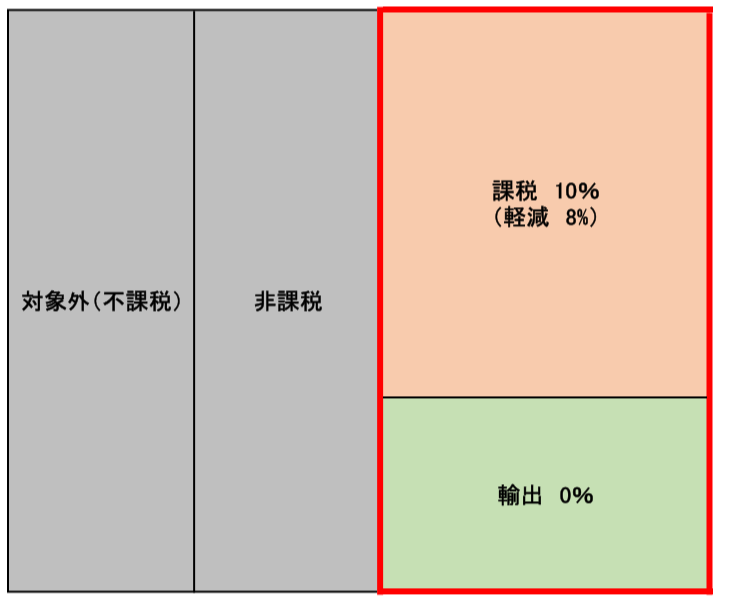

「雑収入」の課税区分は、消費税の4つの取引区分のうち、左側のグレー部分「不課税」に相当します。

消費税チックな言葉では、「反対給付がない」取引に該当すると考えられます。

もっと詳しく知りたい方は、消費税の計算方法をご参照ください。

複数税率がある場合

国税庁の手引きでは、「税率ごとに合計した課税資産の譲渡等の対価の額」を記載しなければなりませんと記載があります。

ということは、通常の税率と複数税率の2種類のものを購入した場合は、必ず税率ごとに金額が記載される、ということになります。

しかし、ポイント還元額は税区ごとに記載されていても、対象外(不課税)取引となりますので、雑収入は2行に分けて仕訳する必要はありません。

ちなみに、値引きの場合はどうなるでしょうか?

消費税で、値引きは「対価の返還」という小難しい用語を使用します。

科目は雑収入でなく、「仕入値引き」になり、「雑収入」の部分の仕訳は2行に分かれます。

雑収入 32円 ⇒ 仕入値引き 22円(課税仕入対価の返還10%)

仕入値引き 10円(課税仕入対価の返還8%)

ポイント還元事業者でない大企業が、対抗措置として独自で値引きをしている場合は、個人的には、この仕訳が正しいと思います。

対価の返還

ここで何度か出てきた「対価の返還」とは何でしょうか?

そして、消費税ではどう処理をするのでしょうか?

「対価の返還」とは、返品・値引き・割引 を総称して、こう呼びます。

返品は、買ったものを返した時

値引きは、言わなくてももうお分かりですね。

割引は、リベートなどを指します。

会計では、「返品・値引き」と「割引」は区分が異なりますが、消費税は一括りで考えます。

すべて「仕入」のマイナスです。

これは、「売上」の場合も科目が反対になるだけで、考え方は全く同じです。

また、食材など軽減税率対象品目を仕入れた場合は、これに係る対価の返還も軽減税率となるので、税区分にも気を付けたいですね。

因みに、期をまたぐ場合、元となる課税仕入れを行った課税期間ではなく対価の返還を受けた課税期間にて調整を行います。

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分