必見!自力で計算する消費税 会計ソフトに入力するとき必要なこと

運営:佐治鷲津税理士法人お問い合わせはこちら

必見!自力で計算する消費税 会計ソフトに入力するとき必要なこと

2020年1月21日

個人で事業をされている方も、法人を経営されている方も、売上が高くなってくると避けられないのが消費税。

確定申告シーズンを間近に控えて・・・

事業者の方は所得税のみでなく、消費税の申告についても知っておかなければなりません。

もちろん、法人の方は言うまでもありません。

取引に区分を入力する

消費税の会計処理は、私たち税理士にとっても細かくて時間のかかる面倒な仕事です。

消費税は「かかるもの」と「かからないもの」があり、 会計ソフトなどで仕訳をする時に「消費税の課税区分」というものを入れていく必要があります。

よく使われている弥生会計のソフトでは、「税区分」のところを開くと、以下のようにズラ~ッと区分が出てきます。

他のソフトでも「課税区分」という入力区分があり、似たような名前の項目が並んでいます。

消費税の科目

また、消費税の科目は大きく分けて2つと考えます。

「売上」と「仕入」です。

「売上」は収入全般、そして「仕入」は支出全般です。

そのため会計では細かな科目に分けていても、雑収入や受取利息などの収入は全て「売上」、仕入以外の旅費や通信費など支出は全部「仕入」という風に分けます。

ここで、「仕入」を費用といわないのは、消費税は極めて「現金主義」に近いため「支出」とした方が便宜上分かりやすいためです。

例えば車を購入すると、会計では「車両運搬具」という資産に計上し、5~6年くらいかけて「減価償却費」という科目で少しずつ費用にしていきます。

しかし、消費税は車を購入した日に「仕入」として計上し、その車にかかった消費税額を全額を、その期の消費税の計算で処理します。

消費税額の計算

消費税は預かった消費税(売上に対するもの)から、預けたもの(仕入に対するもの)を引いた、正味預り分を国に納付します。

あくまでも消費税は消費する「最終消費者」が負担するものなので、途中で通過する業者は、預かったり・預けたりしていると考えます。

算式にすると、このようになります。

課税売上に対する消費税額 ー 課税仕入に対する消費税額 ✕ 課税売上割合

(預かった消費税) (預けた消費税)

原則的な計算式です。

いろいろな条件があり、もっと簡単に計算できるケースと、さらに複雑なケースがあります。

売上(収入)を分ける

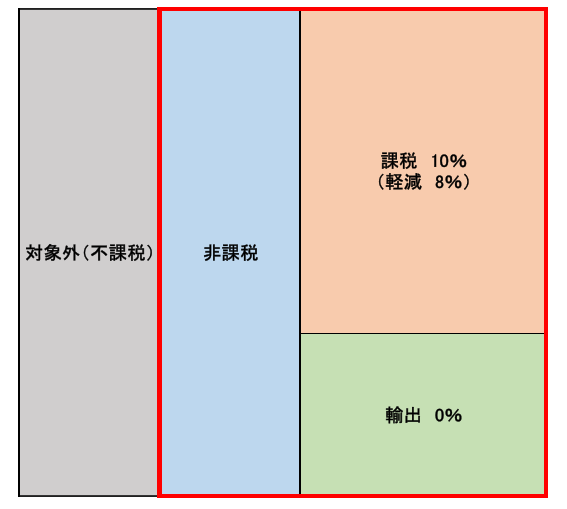

まずは収入部分をどのように分けていくか、下の図をみて大枠を理解しましょう!

大きくは上記の4区分に分けます。ただし、オレンジの課税部分は軽減税率(食品)が8%ですので、課税は2区分に分かれますね!

対象外(不課税)取引 : 消費税がかからないもの

グレーの部分は「対象外」や「不課税」などと呼ばれ、消費税の計算上、全く関係ない取引です。

少しお勉強チックになりますが、下の要件を満たすものが赤枠内の消費税の対象となる取引です。

・国内において

⇒ 日本国内の取引なので海外での取引は関係なし

・事業者が事業として

⇒ 商売をしている人がその業務として行っていること

なのでサラリーマンが車を売った場合、事業者でも私的な日常品を売った場合などはかかりません。(法人の取引は全て事業と考えます)

・対価を得て行う

⇒ お金をもらってすること、よってタダのものは原則関係なし!

・資産の譲渡及び貸付け並びに役務の提供

⇒ 少しイメージするのが難しいのですが、何か反対給付があるもの。

そのため何も渡さないのにもらえる給付金や保険金などは対象となりません。

この条件(課税条件)にあてはまらないものが「対象外」となり、消費税の計算上は無視します。

非課税 : 消費税をかけないもの

青い部分は、上の課税条件を満たしているけれど、下の理由でかけないものです。

・消費しないもの・公共的なもの

⇒ 土地・有価証券・役所の手数料など

・海外と日本の間の取引

⇒ 外国為替・国際郵便など

・「これに税金をかけるのは・・・」という社会的な配慮があるもの

⇒ 保険適用の医療・学費など

「非課税売上」として集計します。

輸出(免税) : 消費税はかかるけれど0%

輸出は分けやすいですね。

図では緑の部分で、結局は消費税額が0円なのですが、これもきちんと分ける理由があります。

商売は普通、売上に至るまでに多くの国内取引を経由し、その間で消費税がかかります。

しかし輸出については、最後の取引は外国のため売る時に消費税をもらう(預かる)ことが出来ません。

非課税と同様に取り扱うと納税者にとって不利になることから、あえて0%でも「課税」に区分します。

課税取引 : 10%(食品など軽減税率は8%)で課税

上記の「対象外」でも、「非課税」でも、「輸出」でもないものは、「課税」です。

現在の消費税率は10%ですが、食品と定期購入の新聞については軽減税率8%が適用されます。

会計ソフトの消費税区分を開けると、「課税売上10%」や「課税売上軽減8%」などの区分がきちんとありますので、分けて入力します。

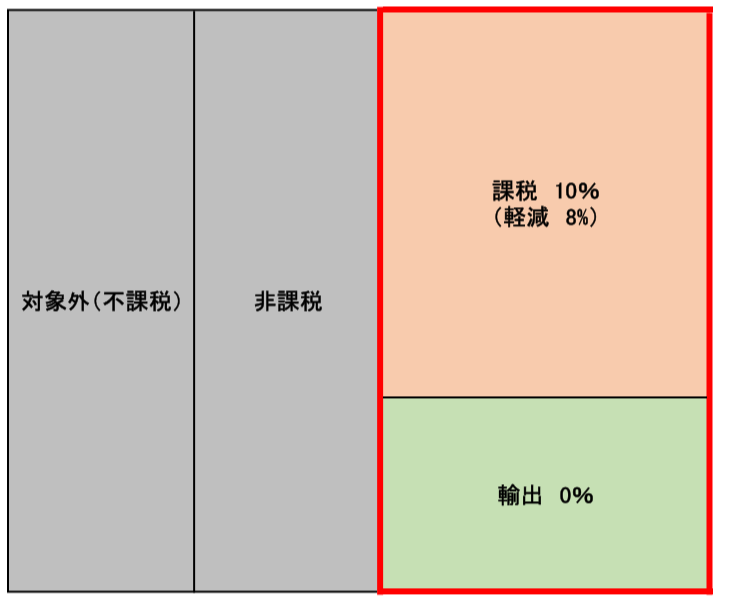

課税売上割合の計算

売上について、上の4区分をきちんと分ける理由は、この「課税売上割合」を計算するためです。

課税売上割合は下の算式で計算されます。

では、例題を見てみましょう!

<例題>

対象外売上 100万円

非課税売上 400万円

課税売上 4,000万円

輸出売上 600万円

課税売上割合は・・・・・

が正解です。

例えば、輸出売上を非課税に間違えると割合は80%に、対象外を非課税に入れてしまうと約90%と、違う割合が計算されてしまいます。

この割合を仕入に乗じて、預かった消費税から差引かれる消費税額を計算することから、率は大きい方が有利です。

仕入(支出)を分ける

誰かの「売上」は、誰かの「仕入」のため、基本的には売上の反対と考えて大きく理屈は外れません。

しかし、仕入については「いくら消費税を他者に預けたか?」、その消費税額を集計することが目的のため、非課税や不課税などを分けて集計する必要がありません。

よって、赤の部分の税額を集計します。

輸入については別個に集計するのですが、これは輸入する時に関税などと一緒に本当に消費税を納税するためです。

詳しくは別のブログでご説明いたしますね。

今回はオレンジの部分、「課税仕入」について見てみましょう!

控除対象仕入税額の計算

課税仕入に課されている消費税額で、売上から引くことができる金額を「控除対象仕入税額」といいます。

ちょっと長ったらしい名前ですね。

章の最初に、原則的な算式を記載しましたが、実際にはケースにより計算方法は変わります。

(1) 課税売上割合が95%以上の場合

課税売上割合が95%以上の場合には、率を乗じることなく課税仕入に対する消費税額が100%控除されます。

よって、「控除対象仕入税額」は、課税仕入について計算された消費税額全額です。

(2) 課税売上割合が95%未満の場合

課税売上割合に対応する部分の課税仕入しか控除することが出来ません。

その計算方法は、下記の2通りあります。

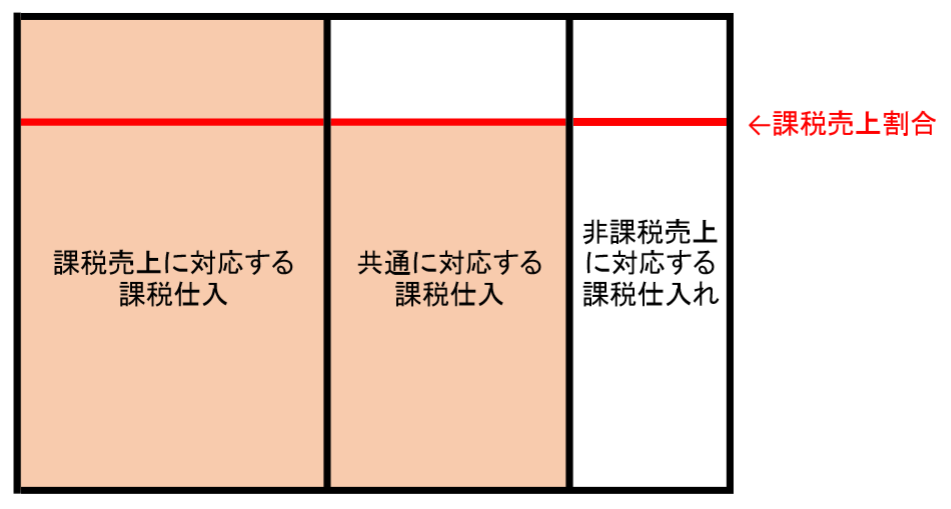

個別対応方式

上の図のオレンジ部分(課税)を、さらに3つの区分に分ける必要があります。

1.課税売上に対応する課税仕入

2.共通に対応する課税仕入

3.非課税売上に対応する課税仕入

あくまでも課税仕入の内訳となりますので、「売上」の区分と混同しないことが大切です。

そして、課税売上に対応する課税仕入の100%に、共通に対応する課税仕入に課税売上割合を掛けたものをプラスして「控除対象仕入税額」を計算します。(オレンジの部分)

正しく計算するには、かなり消費税の知識が必要となりますので、できれば専門家への依頼をお勧めします。

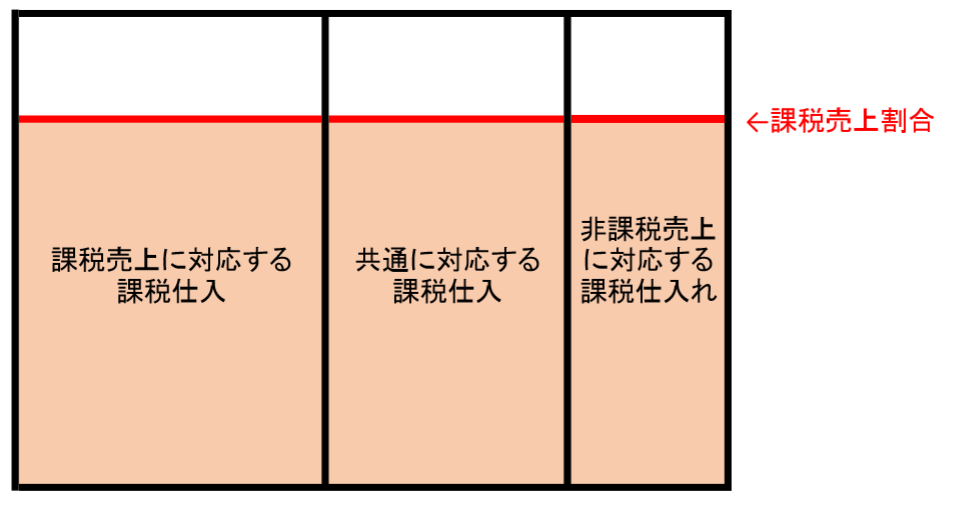

一括比例配分方式

上の図のオレンジ部分(課税)全体に課税売上割合を掛けて「控除対象仕入税額」を計算します。

そのため、仕入を3つに区分する必要がありません。

経理が大変な場合はこちらを選ぶと比較的楽な方法と言えます。

ただし、この方法を選ぶと2年間は「個別対応方式」に戻ることはできません。

有利判定

どちらが有利であるかは、各区分の金額と課税売上割合により変わってきますが、一般的には非課税取引も、非課税売上に対応する課税仕入も金額が少ない会社が圧倒的に多いと思われます。

ほとんどの会社は、非課税売上が「受取利息」と「社宅収入」くらいです。

受取利息に対する仕入はなく、社宅については支払家賃に消費税が課されませんので、ほとんど「非課税売上に対応する課税仕入」はないことが多いため、「個別対応方式」が有利なことが多いでしょう。

ただし、課税売上割合が95%以上であれば、ここを考える必要はありませんが・・・

しかし、不動産業などは「非課税売上(居住用家賃)」も「非課税売上に対応する課税仕入(管理費全般)」も多いため、課税売上割合が低い会社は特にシミュレーションが必要です。

(3) 課税売上高が5億円超の場合

たとえ課税売上割合が95%以上であっても、(2)の方法で控除対象仕入税額を計算します。

いかがだったでしょうか?

図だけ見ると単純そうですが、会社の取引は数十・数百・・・と沢山ありますので、これを1つ1つ分けていくのは大変です。

また、大きな金額の取引について課税区分を間違えると、消費税の納税額も大幅に間違える危険があります。

中には、どちらとも言えない難しい判断が必要な取引がありますので、ご自分で申告される方は、ケーススタディできる「課税区分の本」を1冊手もとに準備されるとよいですね!

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分