消費税 誰が、いつから払わなければならないの?

運営:佐治鷲津税理士法人お問い合わせはこちら

消費税 誰が、いつから払わなければならないの?

2020年1月26日

消費税を払う人

税金を負担すべき人のことを税法では、「納税義務者」といいます。

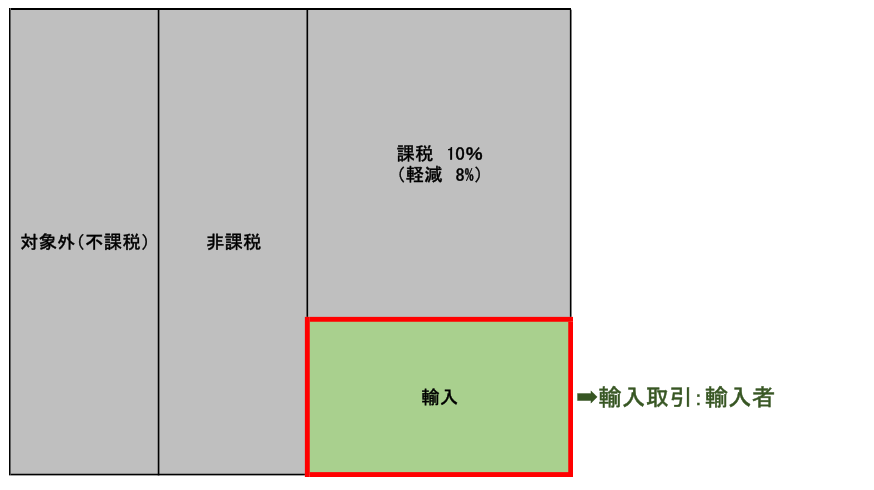

国内取引:売上を見ます。

商売を営む者、具体的には個人で事業をしている人と法人が該当します。

ざっくりしたところでは、2年前の「課税売上高」が1,000万円を超えた者です。

2年前を見て納税することが確定したら、その年の消費税を計算して一定の期限までに支払わなければなりません。

課税売上が何か?については、消費税の計算についてのブログを参照ください。

輸入取引:仕入に関するものです。

国内取引のように、事業を営んでいるとか、2年前の課税売上など関係なく、消費税がかかる貨物を外国から輸入する者が、輸入の都度支払います。

船荷や航空便など、その貨物を引き取るときに、関税などと一緒に計算されたものを支払います。

いつから消費税を払うのか?(原則的な考え方)

上記でざっくりお話した、「商売を始めても2年間は免税」という情報は、事業者の方であれば入手されているでしょう。

では、どのような場合に、いつから消費税は支払わなければならないのか・・・?

実は誰でも3年目から支払う訳ではないのです。

なお、免税事業者か課税事業者かを判定する2年前の期間のことを、消費税法では「基準年度」といいます。

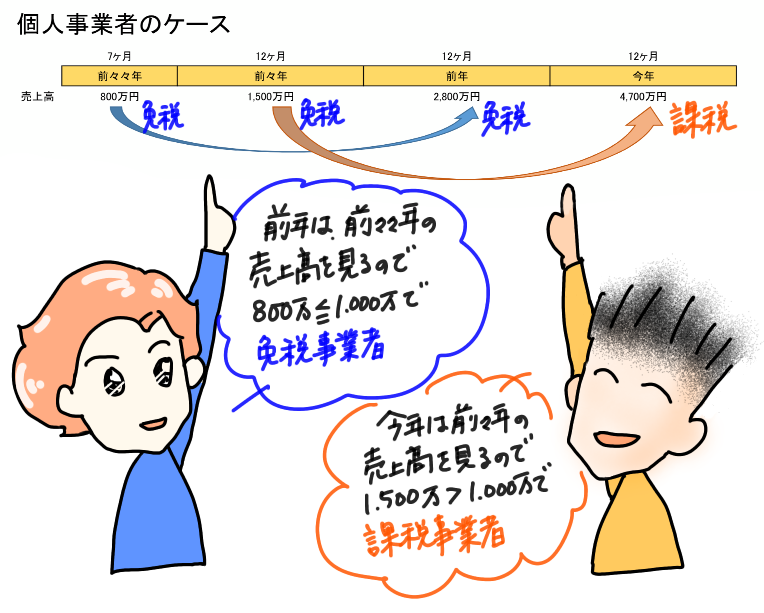

個人事業者の場合

確定申告と同様に、暦年の課税売上高で判定します。

前々々年 ⇒ 2年前の売上がないので「免税事業者」

前々年 ⇒ 2年前の売上がないので「免税事業者」 (特定期間の判定は必要)

前年 ⇒ 2年前の売上高が1,000万円以下なので、やっぱり「免税事業者」 (特定期間の判定は必要)

今年 ⇒ 2年前の売上高が1,500万円なので、とうとう「課税事業者」

<ポイント>

このケースは3年目まで免税です。このように2年前の課税売上高が1,000万円以下であれば永遠に免税事業者のままです。

また、個人事業者の場合は基準年度が1年未満であっても、そのままの売上高(800万円)で判定します。

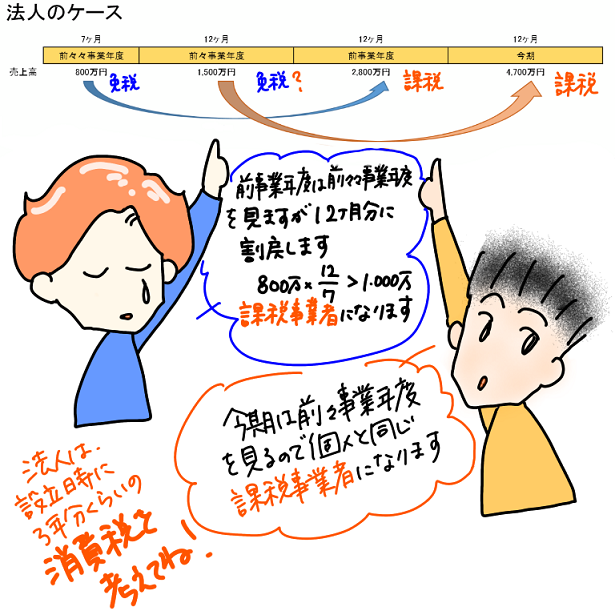

法人の場合

資本金の判定

まず、資本金が1,000万円以上の法人は、最初から課税事業者です。

もし、2年間は免税事業者でありたいのであれば、資本金は必ず1,000万円未満にしましょう!

関係会社の判定

新しく始めた会社の資本金が1,000万円未満であっても、親会社など、関係のある法人の売上高が5億円を超えていると、結局は課税事業者になってしまいます。

「特定新規設立法人」と呼ばれます。

大きな会社が、部門などを分けて何度も免税期間を作ろうと考えても、そう上手くはいかない・・・ということですね!

課税売上高の判定

個人事業者の場合とおおよそ同じですが、異なる部分があります。

まず、期間は暦年でなく、事業年度で見ます。

基準年度の判定

前々々事業年度 ⇒ 2年前の売上がないので「免税事業者」 (個人事業者と同じ)

前々事業年度 ⇒ 2年前の売上がないので「免税事業者」 (特定期間の判定は必要)

前事業年度 ⇒ 2年前の売上高が800万円以下ですが、12月分に割戻しが必要です。

このケースでは、

800万円 ÷ 7ヶ月 ✕ 12ヶ月 ≒ 1,371万円 > 1,000万円

そのため、課税事業者になります。

今事業年度 ⇒ 2年前の売上高が1,500万円なので「課税事業者」 (個人事業者と同じ)

ここまでが、昔からある基本的な判定方法です。

しかし、平成25年から、もう1つ判定が増えました。

ところどころに、カッコ書きで「特定期間の判定」とあります。

イメージは、そこそこ大きな規模で商売をする人は早い段階で消費税を支払ってね!というものです。

特定期間の判定

特定期間

特定期間とは、判定をする年の前年(前事業年度)の始まりから6か月間のことを言います。

個人事業者

1~6月までの期間

- この期間に商売を始めた人は始めた日から6月末まで(例えば、4月に始めた人は4~6月の3か月間で判定)

- 7月1日以降に商売を始めた人は、この判定がありません。(原則どおり)

法人

事業年度開始の日から6か月間

法人の場合は、判定する日(その事業年度の始まりの日)までに、判定内容が分かる必要がありますので、前事業年度が8ヶ月未満の時は、下記のように判定します。

- 前事業年度が6ヶ月未満の場合は、この判定がありません。(原則どおり)

- 前事業年度が7ヶ月でも、判定する日に計算が間に合わないので、この判定はありません。

- 前事業年度が7~8ヶ月の時は特殊なケースです。

該当しそうな方は、ご相談いただくか、国税庁リーフレットを参照に計算されてみて下さい。

判定方法

上記の特定期間の「課税売上高」と「給与等の金額」の両方の金額が1,000万円を超えると、今年(今期)は課税事業者になります。

正式には、この期間の課税売上高が1,000万円を超える場合は課税事業者になりますが、「課税売上高」に替えて「給与等の金額」で判定しても良いとなっていますので、課税売上高が1,000万円を超えると課税事業者になっても構いません。

しかし、還付が発生するなど特別な事情がない限り、誰も課税事業者を選ばないですよね!

なお、法人設立を考えている方は、事業年度を決める際(設立前)に、この部分は要チェックです!

消費税は、所得税や法人税と比べると税額が大きく、かつ赤字でも納税がある場合がほとんどです。

1年分の消費税を、設立時の資金として有用に事業投資できるか?国に納付するのか?では、かなり違いが出るかもしれません!!

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分