超わかり易い! 図解:住宅ローン控除 増税後は15カ月間、控除期間が3年拡張!

運営:佐治鷲津税理士法人お問い合わせはこちら

超わかり易い! 図解:住宅ローン控除 増税後は15カ月間、控除期間が3年拡張!

2019年11月29日

夢のマイホーム。

消費税が10%になる前に購入した!という方も多いかもしれません。

住宅に関連する税金の規定と言えば、ほとんどの方が住宅ローン控除(住宅借入金等特別控除)を思い浮かべるのではないでしょうか?

かなり国民に浸透している制度と思われます。

また、増税後に購入される方についても控除期間の拡充措置がなされましたので、 消費税が2%アップした分も取り戻せそうです(長~い期間が掛かりますが・・・)

この住宅借入金等特別控除は、頻繁に改正・変更がある規定でもあります。

家を買ったら(できれば買う前に)、是非チェックしたい制度です。

家を買ったら、税金が安くなる

この控除は税額から差し引く「税額控除」のため、所得控除より税負担の軽減が大きくなります。

また、所得税から引ききれなかった税額は、住民税の税額から差し引いてくれます。

住宅の取得年度はこの制度を使うために確定申告をしましょう。

但し、下記のような条件があります。

1.適用条件

- 「新築住宅」「既存住宅・・いわゆる中古物件」を取得して居住した、又は一定の増改築をした場合。

- その住宅取得にかかる「借入金」いわゆる住宅ロ-ンがある、かつその年末に残高があること

- 所得金額(合計所得金額)が3,000万円以下であること。

- 取得してから6ヶ月以内に居住し、かつ、その年12月31日まで継続して居住していること

2.住宅の要件

- 床面積50㎡以上であること

- 「既存住宅」は建築後20年以内、耐火建築物(鉄筋コンクリ-トなど・マンション)は建築後25年以内であること

- 「既存住宅」は 耐震レベルが一定の基準をクリアしていること

住宅の築年数は要チェックです。築30年・40年という物件も多くあります。

以前、確定申告の際に資料をそろえてお客様が当事務所に来られましたが、築年数が30年を超えていて対象とならなかったという残念な経験があります。

ただし、その場合でも「増改築」部分が100万円を超えていれば、その増改築部分については控除を受けることが出来ます。

3.借入金の条件

- 銀行など一定の金融機関(銀行・信託会社・農協など・住宅金融支援機構・その他ですが金融機関に確認しましょう)からの借入

- 償還期間(返済期間)が10年以上

手続きの方法

1.1年目は確定申告が必要です。

住宅借入金(ローン控除)を受けるためには、下記の書類を確定申告書に添付して税務署に提出する必要があります。

- 家屋の登記簿謄本

- 請負契約書又は売買契約書

- 住民票の写し

- 銀行が発行する借入金の年末残高証明書

2.2年目以降は年末調整で引くことができます。

確定申告をすると、しばらくして税務署からそれ以降の年分の特別控除申告書(下記①)が届きます。

年末調整の際、下記①②の書類を扶養控除等申告書などと一緒に会社へ提出すると、会社が他の控除と一緒に計算してくれます。

2年目以降の申告書はまとめて届くので、なくさないように注意しましょう。

① 給与所得者の(特定増改築等)住宅借入金等特別控除申告書(税務署送付分)

② 住宅取得資金にかかる借入金の年末残高等証明書

この残高証明書は、ローンがある金融機関で自動送付の手続きをすると、控除ができる年は年末に送付されてきますので便利です。

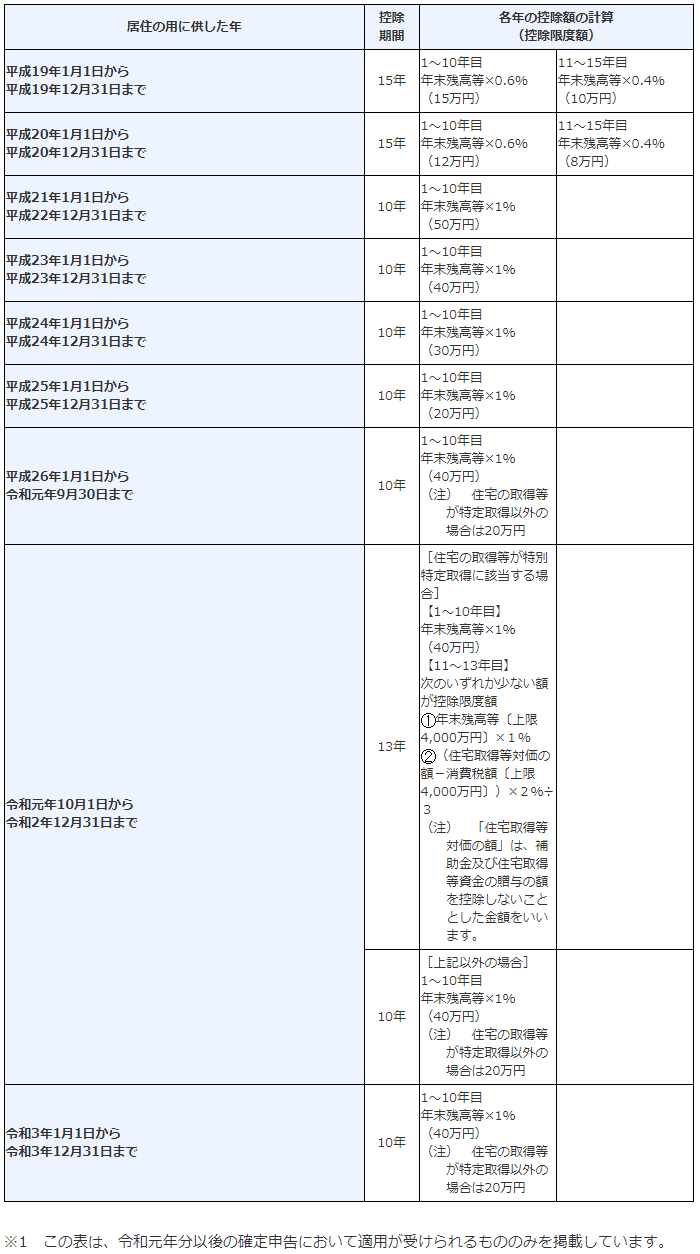

控除額とその期間

① 消費税8%・10%での取得をした場合(特定取得)

⇒ 借入金残高(取得価額と借入金残高と比較して低い額)の1%(控除限度40万円)を税額から差し引いてくれます。

② ①以外

⇒ 借入金残高(取得価額と借入金残高と比較して低い額)の1%(控除限度20万円)を差し引いてくれます。

控除期間と手続き

⇒ 基本10年です(今年と来年は特例があります)

控除期間など、以下の表をご覧ください

夫婦共有で取得した場合は、それぞれの方が控除を受けることができます。

自分の所得が高くて適用がない場合や控除される税額が足らない時など、奥さんと共有にすると有利になる場合があります。購入前にシミュレーションしてみましょう。

増税後、15カ月間は控除期間が3年延長!

2019年10月より消費税が2%上がり10%となりました。

この増税による住宅購入資金の負担増を考慮して制度が拡充されました。

以下の要件を満たせば、この控除ができる期間が10年から13年へと延びます。

住宅購入期間

2019(令和元)年10月1日 から 2020(令和2)年12月31日

住宅要件

消費税率10%で購入した住宅及び取得費用、 「特別特定取得※」 に該当するもの

※住宅の取得等の対価の額又は費用の額に含まれる消費税額等が、10%の税率により課されるべき消費税額等である場合におけるその住宅の取得等

購入時期が2019年10月1日以降の物件でも、契約日が2019年3月31日以前のものについては、消費税率8%で価額が計算されますのでこの制度の対象となりません。2つの条件をクリアするかどうか?ご注意ください。

1年目~10年目の控除額

特定取得と同じ 借入金残高(取得価額と借入金残高と比較して低い額)の1% 控除限度額40万円

11年目~13年目の控除額

分かりやすく申し上げると、この3年間で増税分2%が戻るよう設定されています。(ローン残が少ないと目減りします)

・税抜建物購入価格(土地は消費税がかかりません)x 2% ÷ 3年

・借入金残高(取得価額と借入金残高と比較して低い額)の1% いずれか少ない方

すまい給付金

前回の増税時、消費税率が5%から8%に増税された時に、ローン控除限度額も20万円から40万円へ引き上げられました。しかし、所得控除や税額控除は、あくまでも納付する所得税から差引かれる制度で、所得税・住民税が0円になると頭打ちになります。

もともとの税額が少ない低・中所得者層にとっては、控除できないというデメリットが生じることがありますので、当時「すまい給付金」 とう給付制度が創設されました。

この「すまい給付金」の制度、今回の増税で更に拡充されました。

内容

改正前 収入目安:510万円以下の住宅購入者 給付額:最大給付額30万円

改正後 収入目安:775万円 以下の住宅購入者 給付額:最大給付額50万円

収入の上限も上がり給付額も増額されたので、住宅購入時には必ずチェックしましょう。

申請方法

- 取得した住宅に入居した後から行える

- 期間は、住宅の引渡しを受けてから1年間(当面の間、1年3ヶ月に延長)

- すまい給付金事務局に郵送にて申請する郵送申請又は全国のすまい給付金申請窓口に持参して申請する窓口申請のいずれでも申請可能 (住宅事業者等が申請手続きを代行する手続代行も可能 )

詳しい申請方法や必要書類については、国土交通省のホームページを参照ください。

その他

①認定長期優良住宅・認定低炭素住宅の特例があります。

増改築で借入金がある場合も適用があります。

②居住用財産を譲渡した場合の譲渡所得の特別控除など租税特別措置法の適用を受けた場合は、住宅借入金特別控除が受けられない場合があります。・・・・・・・詳細は税務署・税理士に確認してください。

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分