財産を相続する権利! 相続人以外の方(長男の嫁など)の貢献も認められる

運営:佐治鷲津税理士法人お問い合わせはこちら

財産を相続する権利! 相続人以外の方(長男の嫁など)の貢献も認められる

2020年7月12日

財産を持っている方が亡くなった時・・・

通常、その財産は、配偶者か血のつながりのある親族が相続します。

日本も世界有数の高齢化社会となり、長生きされる方が多くなったのですが、その分、介護をする方は不足しています。

そのような情勢の中、家族が一生懸命に親の介護をしたにもかかわらず、その苦労が報われないケースがありました。

寄与とは?

亡くなられた方(例として親)の介護などの世話や、親の財産を守ることに貢献する行為を「寄与」といいます。

例えば、親が日々介護が必要な方であった場合に、病院や介護施設・ヘルパーさんなどに全ての業務を依頼すると莫大な費用がかかると思います。

しかし、家族の方(例として子)がその世話を自分ですると、その分の経費が節約され、結果として父の財産がより多く残りますね。

そのように、家族のうち誰かが親の財産を減らさない努力をしたならば、その方が努力した分について、財産を多めにもらっても理にかなっているでしょう。

介護した嫁にも権利を!

では、報われないケースとは、どんな場合でしょうか?

代表例は「嫁」です。

亡くなった方の療養看護など世話をした方が、亡くなった方の財産をもらうことを認める制度について、従前から「寄与分」というものがあります。

しかし、この「寄与分」は相続人に対してのみ与えられる権利でした。

例えば、このようなケースです。

子供のいない長男夫婦が父親の介護など世話をしていたのですが、先に長男が亡くなってしまった場合。

嫁は一生懸命に介護をしても、相続人にならないため、法的に財産をもらう権利がありません。

なお、長男夫婦に子供がいる場合には、その子が長男の権利を引き継いで財産を相続することができるのですが・・・

分かりやすくするために極端なケースを描きましたが、お嫁さんは家族を失い、何も残りませんね・・・

その上、介護で仕事もしていなかったならば、今後の生活に大きな不安だけが残るでしょう・・・

制度の内容

今回の民法改正で法定相続人でない親族に生前の介護などに報いる制度ができました。

(2019年7月改正・施行)

それでは、この制度について内容を整理してみましょう!

目的

いままで認められていなかった相続人以外の親族姻族の介護について、その貢献を認め、相続財産の分配を請求できるとする、療養介護その他の労務の提供に相当する財産の分配をできるようにした制度。

認められるケース

今回の制度で認められた、相続人以外の方が介護等をした場合の努力について請求できる権利は「特別寄与料」といいます。

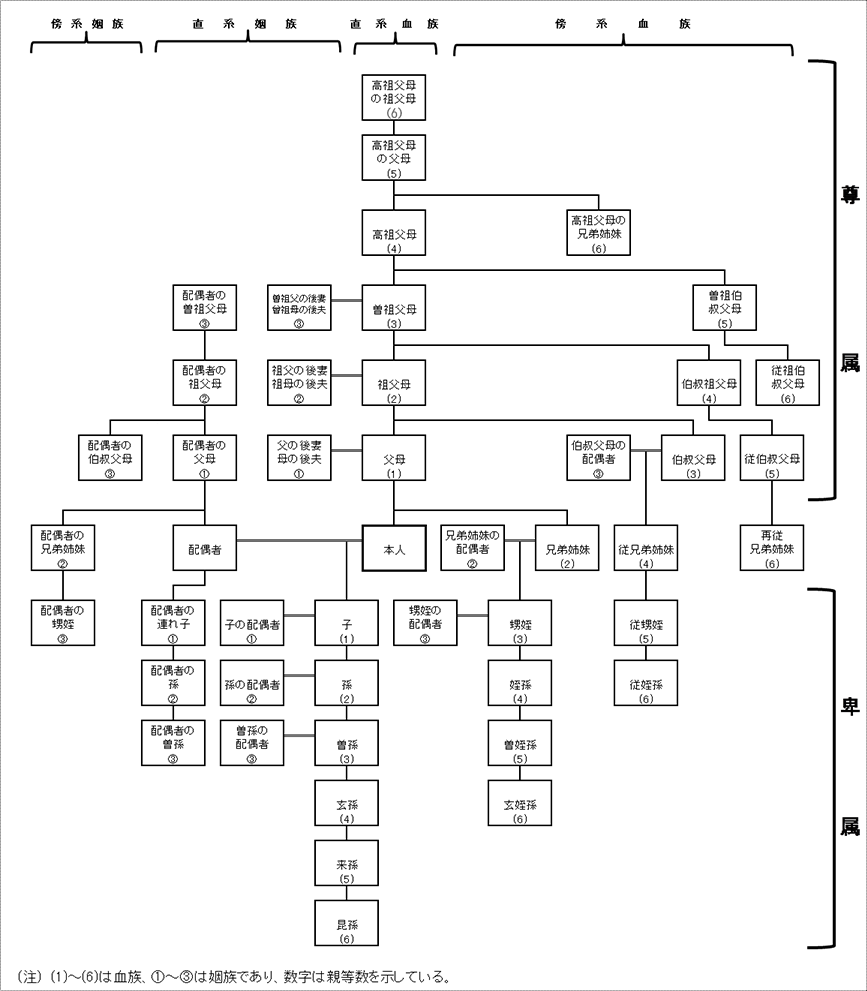

請求できる親族の範囲

6親等内の血族・と3親等内の姻族

具体的には、相続人以外で、下の家系図に入っている方です。(親族のみ)

国税庁ホームページより

貢献の内容

相続人の療養看護やその他の労務の提供をしたこと

被相続人の財産の維持や増加に貢献したこと

介護等は無償であること

※「無償」の判断は、介護前より被相続人からもらっていた生活費などを除いて考えるなど、実体を考慮します。

請求手続き

財産を相続するのではありません。

相続人ではないので、「遺贈」という形で、相続人に対して請求をしますが、相続税の対象になります。

相続人は、この特別寄与料の請求に対して、自分の相続分に対応する金額を支払うことになります。

請求金額

(1)親族間の協議

特別寄与者(このケースでは嫁)と相続人(このケースでは娘2人)など、当事者間の協議により決められます。

(2)家庭裁判所の処分

しかし協議が整わない場合は、家庭裁判所に対して協議に代わる「処分」を請求することができます。

その場合、請求金額は以下の内容を考慮して定められることとされています。

- 寄与(介護等)の期間

- 介護等の方法や程度

- 相続財産の額 その他

(3)限度額

特別寄与料の額は、被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができません。

言葉自体が難しいですので、このような相続が起こった場合には税理士などの専門家へ相談されることをお勧めします。

請求期限

家庭裁判所へ処分の審判を手続きする場合には期限があります。

以下の日までに手続きをしましょう。

特別寄与者が相続の開始及び相続人を知った時から6ヶ月を経過したとき、

又は相続開始の時から1年を経過したとき

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分