消費税増税の準備3(その領収書、経費に落ちません!)

運営:佐治鷲津税理士法人お問い合わせはこちら

消費税増税の準備3(その領収書、経費に落ちません!)

2019年10月7日

その領収書、経費で落ちません・・・(ドラマ好きだったんですが、終わっちゃいましたね)

何が悪いのでしょう?

普通の領収書に見えますよね~!

消費税法で「経費に落ちない」の意味とは?

さっきの「経費で落ちません」は間違えです。

と言うか、所得税や法人税を計算する時には、その他の問題(私物の宝石を買ったとか・・・)がなく、商売に必要なものなら経費になります。今回の「経費で落ちない」は、消費税を計算する時のお話です。

消費税法では、「売上に対する消費税額」から、「仕入や経費と一緒に支払った消費税額」を引いて計算しますが、これを「仕入税額控除」と言います。(あまり専門用語は使いたくないのですが、消費税の説明ではよく出てきます)

これを説明すると長~くなるので、今回はパスします。

なので、この仕入税額控除が否認されると、消費税を計算する時に「経費で落ちない」みたいなことに陥ります。

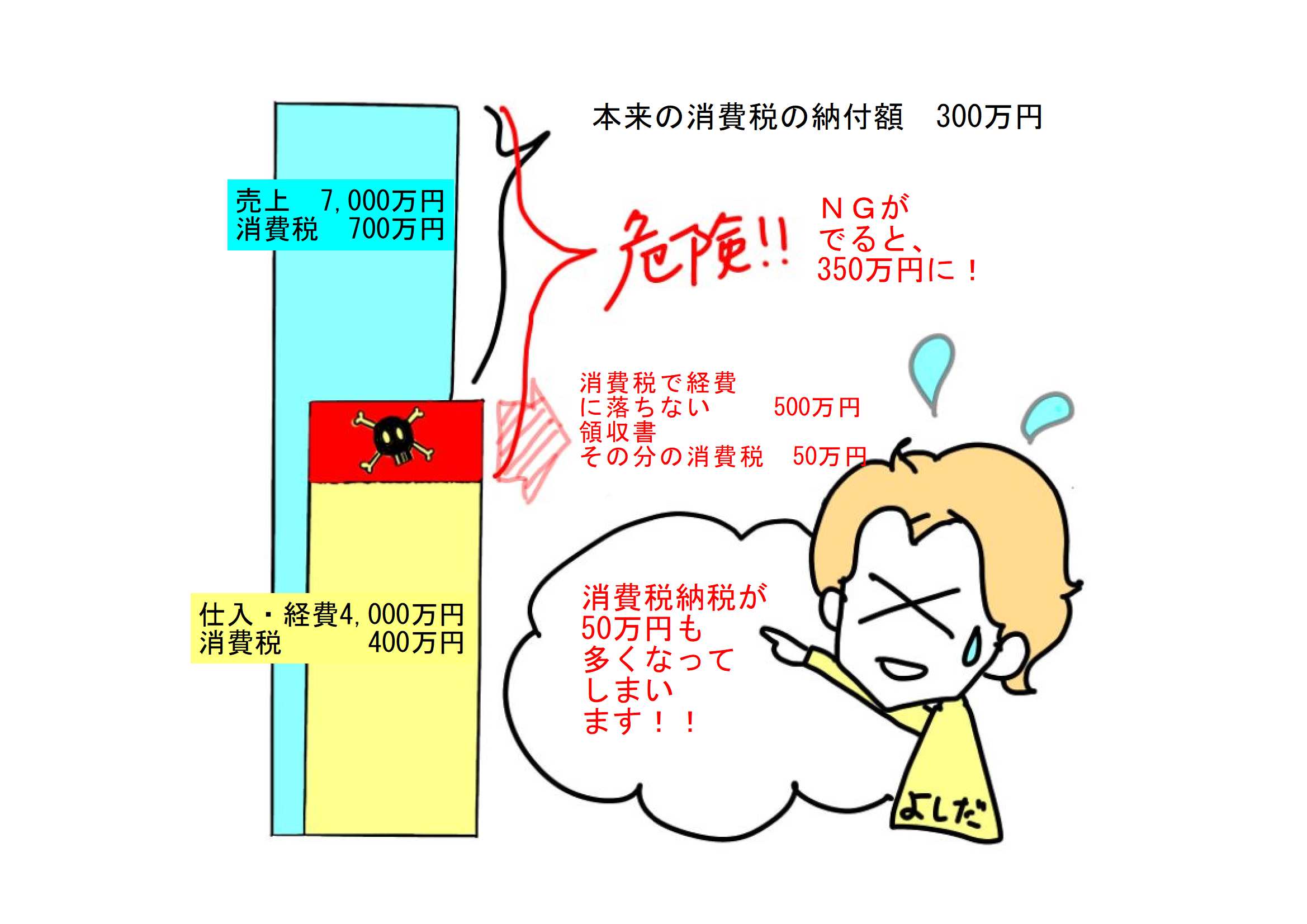

例題を見てみましょう。

売上が7千万円で、仕入や経費が4千万円、利益が3千万円だったとします。

計算式は、こんな風になります。

700万円 - 400万円 = 300万円 納付

仕入税額控除が否認される(できない)と陥る危機!

しかし、その支払いの中にNG領収書等があったらどうなるでしょう?NG分の預けた消費税は認めてもらえないので、

700万円 - (400万円-50万円) = 350万円 納付

なんと!NG部分の消費税額50万円を追加で納付することになります!!(ひどっ!!)

ただでさえ金額が大きい消費税。NGが出て、仕入税額控除が出来ないものがあると、その分納付額が大きくなるのです。税務調査などで見つかると、更にペナルティーも加算されるので、大きな痛手です。

NGとならない領収書って?

NG部分の領収書って、どんなものでしょう?

領収書・請求書の必要記載事項は、今から4年間は5項目です。

- 書類の作成者の氏名又は名称

- 年月日

- 内容

- 税込金額(税率ごとの合計)

- 購入者の氏名(小売業、飲食店業、写真業、旅行業等を営む事業者が交付する書類につきましては、自分の会社名の記載を省略することができます。)

これらの必要事項が全部記載されていないと、税務調査などで否認される余地がありますので、できるだけ、きちんと書いてもらいましょう。特に、手書きの領収書は不完全なものが多いかもしれません。

一番ダメなのは、「品代」!

ちなみに、この領収書はお肉屋さんの肉代。肉は食品で8%なので、計算間違えになっちゃいます。「肉」とか、「食品」とか、書いてもらう必要がありますね!!

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・参考資料(国税庁ホームページより)

帳簿の記載内容についてhttps://www.nta.go.jp/m/taxanswer/6497.htm

抜粋:(1)帳簿と請求書等の記載内容の対応関係

請求書等に記載されている課税仕入れに係る資産又は役務の内容が一品ごとの詳細なもの(例えば、鮮魚店の場合であれば、「あじ○匹、いわし○匹、──」というような記載)であっても、帳簿には商品の一般的な総称でまとめて記載するなど、申告時に請求書等を個々に確認することなく仕入控除税額を計算できる程度に記載してあれば差し支えありません。

ただし、課税商品と非課税商品がある場合(例えば、ビールと贈答用ビール券)には区分して記載する必要があります。(参考)

「課税仕入れに係る資産又は役務の内容」の記載例

・青果店………野菜、果実、青果又は食料品

・魚介類の卸売業者………魚類、乾物又は食料品

請求書等の記載事項や発行のしかたhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6625.htm

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分