財産が家だけでも子供ともめない・・・配偶者居住権とは何のこと?

運営:佐治鷲津税理士法人お問い合わせはこちら

財産が家だけでも子供ともめない・・・配偶者居住権とは何のこと?

2020年4月12日

民法改正により、令和2年4月1日以後に開始する相続から「配偶者居住権」の設定ができます。

この「配偶者居住権」とは何でしょう?

また、設定されることにより、どのような影響が出るのでしょうか?

居住権とは?

配偶者居住権は、妻の生存中は夫の所有していた建物に引き続き無償で居住できる権利です。

「配偶者」への規定のため、妻が亡くなり夫が妻所有の家に住む場合も該当しますが、法律上の配偶者(内縁者は適用外)にのみ適用できます。

あえて、分かり易いように 配偶者=妻・被相続人(亡くなられた方)=夫 で、ご説明します。

同居や生計が一である必要はありません。

夫の所有していた建物に妻が居住していたことが要件。

夫婦が別居してても、夫所有の家に妻が住んでいれば、この規定は使えるということですね・・・★

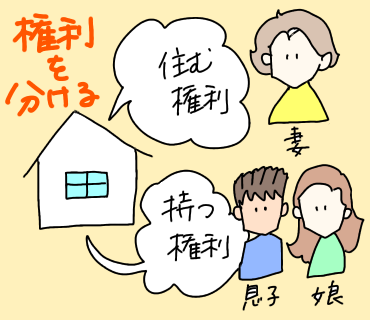

所有権は、他の相続人(例:子供)が取得することができます。

配偶者居住権を設定すると一つの自宅に、居住権(住む権利)と所有権(持つ権利)の二つの権利が存在することになります。

ただし、夫と妻ではない者とが建物を共有していた場合、配偶者居住権の設定はできません。(民法第1028条)

配偶者居住権で妻の生活安定

例を見ながら考えていきましょう!

今までの相続での問題・・・

夫が亡くなって・・相続人が妻と子ども。

妻と子どもの仲が良くなかったとします。

もしくは、財産の問題でトラブルになることもありますね・・・

すべての財産が自宅3,000万円と預金2,000万円だった。

妻は従来の家に住み続けたいと思っています。

そこで、妻は自宅を相続すると、妻の相続財産額は・・・

法定相続分で財産を相続すると

(3,000万円+2,000万円)/2=2,500万

500万円オーバーしてしまいます。

妻自身が財産を持っていれば、代償分割(家を相続する代わりに現金を他の相続人に渡す)が出来ます。

しかし、妻が財産を持っていない場合、自宅を売却する必要がでてきてしまいます・・・

悲しい結末ですね・・・

ということで、自宅を配偶者居住権という利用権と、所有権に分ける法律ができました。

配偶者居住権を設定すると・・・

では、配偶者居住権を設定すると、どうなるでしょう?

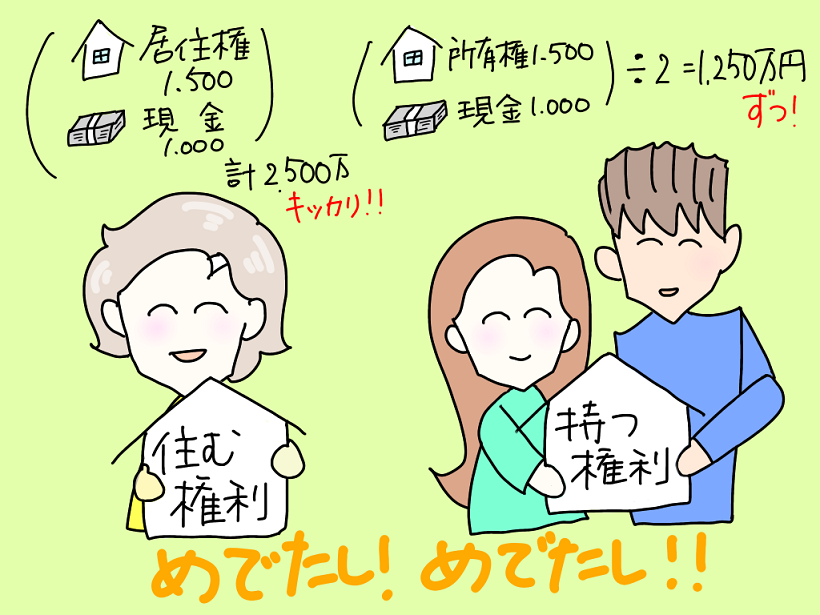

分かり易いように、3,000万円の自宅は、居住権が1,500万円・所有権が1,500万円だったとします。(評価については別の機会に・・・)

妻は、「配偶者居住権1,500万円」と「預金1,000万円」を相続、

子ども達も、「自宅の所有権1,500万円」と「預金1,000万円」を相続することができます。

妻は居住用の家を失うことなく、預金も相続することができます。

特に、家族関係が複雑な場合などは、配偶者居住権の設定は配偶者の老後を考えると良い方法しょう。

配偶者居住権の設定・消滅

設定と注意点

配偶者居住権は、遺産分割協議または遺言あるいは家庭裁判所の審判で設定することができます。

配偶者居住権の存続期間は原則として、妻の終身の間とされています。

(民法第1030条)。

つまり、妻が死亡した場合消滅します。配偶者居住権の譲渡はできません(売却)。

生存中の配偶者居住権の合意解除は可能ですが、妻が配偶者居住権を所有者に贈与したとして贈与税が課税されます。

妻の死亡・・・配偶者居住権に相続税はかからない

妻が死亡したとき・・・配偶者居住権は??

配偶者居住権の消滅は民法の規定によって予定通り消滅するだけであり、妻(配偶者)から建物の所有者(子供)に相続を原因として移転はしないため、相続税の課税関係は生じないということになります。

要するに、子供達は父からダイレクトに自宅を相続しているので、母が亡くなっても自宅に関しては、相続税は関係ありません。

配偶者居住権を設定した方が相続税が安くなる

配偶者居住権を設定して自宅と現金を相続する場合を見てきました。

今までも、自宅を売却することなく平等(法定相続分)で相続する方法はありました。

共有財産とする方法です。

妻は所有権を相続1,500万円、子供たちも自宅の所有権を相続1,500万円したとします。

見たところ、配偶者居住権を設定した場合と引き継ぐ財産が全く変わりません。特に、父から相続する子供たちの財産は全く同じになります。

しかし、母が亡くなった場合が違います。

共有財産にして、所有権が母にある場合には、母の財産が1,500万円残っていますので、子供たちが自宅を引き継ぐ時に、また自宅の相続が発生します。

母も財産をたくさん残す場合には、子供たちが再度、相続税の申告をする必要が出てきますね。

確実に「居住権」のほうが相続税が安くなります。

なぜなら配偶者居住権は、二次相続(妻の死亡)で消滅し、相続財産として存在しなくなるからです。

よって、相続税対策の面から考えると、相続人の間でトラブルがなくとも配偶者居住権の設定をしたほうが有利になります。

すでに遺言を準備されている方は見直しが必要となりそうです。

ただし、配偶者が老人ホームに入居する場合に、自宅を売却して資金を得たいと思っても、所有権は他の相続人が所有しているという場合、処分ができないなど不利な場合もあります・・・・。

相続については、税金の増減のみで考えることが出来ない事情が多くありますので、なかなか難しい判断を要する・・・・ことかもしれません。

しっかり将来の事情を考えつつ、きちんと専門家へ相談することをお勧めします!

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分