消費税増税・・・申告時期に確認すること

運営:佐治鷲津税理士法人お問い合わせはこちら

消費税増税・・・申告時期に確認すること

2020年4月5日

2019年10月1日より消費税が10%に増税され、そして軽減税率8%「複数税率」という、事業者(経理の人かな)にも税理士にとっても、怒りの超めんどくさい制度が導入されました(涙)

そして、すでに半年が経過しようとしています。

領収書の書き方や税率のチェックなどは、増税前にブログを書いておりますので、まだよく分からないという方は再度チェックしてみてくださいね!!

仕入税額控除の計算に特例がある

消費税の申告書を作成するのは大変です。

正直なところ、消費税を払わなければならなくなったら、自力で申告するには、かなり勉強する必要があり、税理士など専門家に依頼する方が安全です。

もともと面倒くさい消費税の申告ですが、複数税率の導入により、更に面倒になりました。

国もその自覚はあるのでしょう・・・特別な計算方法を例外的に認めました。

しかし、その方法も何だか???な方法で、おそらくプロは使用しません。

(決算の駆け込みでこられたお客様でどうしょうもない時くらいでしょうか?想像がつきません)

あまり使用されることがないと思いますので、概要のみご紹介いたします。

消費税の計算が困難な事情のある事業者への特例

2019年10月1日から複数税率が導入され、売上も仕入も10%と軽減税率8%に区分して集計をし、消費税を申告しなければなりません。

これは、とても面倒で手間のかかる作業です。

そこで、これらの経理に対応するのが困難な中小企業については、以下の3つ方法が認められています。

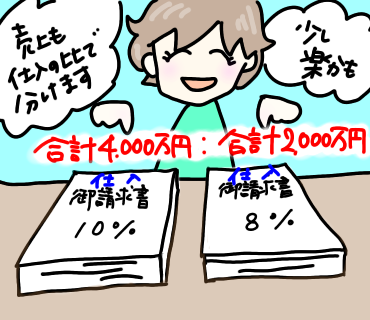

1.仕入た商品の各税率(10%と8%)の割合から逆算して売上を分ける方法

まず、この方法で計算できるのは、以下の条件を満たすことが必要です。

- 軽減税率対象品目を取り扱う卸売業・小売業

- 簡易課税制度の特例を受けない会社

- 仕入た商品の各税率(10%と8%)に分けて集計ができる会社

仕入のみ10%と8%に分けて集計し、その割合で売上も10%と8%に分けて計算することができます。

2.10日間の売上について、各税率(10%と8%)の割合を調べ、その割合で計算する方法

この方法は、軽減税率対象の商品をを取り扱う会社は適用できます。

(業種を問わない)

10日間の売上だけ、税率別に集計して割合を出せば、年間の売上をその比率を使って各税率に分けて計算することができます。

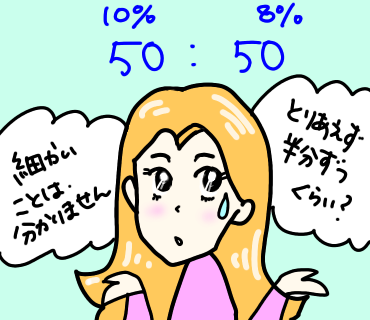

3.各税率(10%と8%)が50%ずつとみなして計算する方法

上記1も2も無理・・・だという会社で、各税率(10%と8%)が半々くらいという会社は、10%の売上と8%の売上が50%ずつと仮定して計算することもできます。

何でもあり・・・という感じがしないでもないですね・・・

簡易課税制度の一部改正

一部 事業区分が変わります

令和元年10月1日より、第三種事業の「農業」「林業」「漁業」をされている事業者の方のうち、軽減税率8%の飲食品の売上がある場合は、その売上については「第二種事業」になり、仕入率が10%アップします。(仕入の金額が高くなるため有利な改正です)

該当する場合は、9月30日までの売上は前の三種で計算し、10月1日からの売上を第二種に分けて計算しましょう。

簡易課税の届出が一定期間延長

一定期間 簡易課税の届出期限が延長されます

面倒な原則的方法で計算すると、収入も支出も10%だ、8%だと1つ1つ区分して分けて集計する必要がありますが、簡易課税なら収入だけ分ければ計算できます。

しかし、簡易課税の一番の注意点は、事前に届出を提出しておかなければならないことでした。

ところが、今回の軽減税率導入に伴い計算が非常に複雑になることから、前章のように計算が困難な方は、簡易課税の届出書も期間限定で課税期間(個人の場合は暦年・法人の場合は事業年度)終了の日まで延長されています。

届出延長が適用される時期

令和元年10月1日から令和2年9月30日までの日の属する課税期間

基準年度の課税売上高が5,000万円以下の方は、軽減税率が始まって簡易課税が有利かもしれない・・・という場合でも、ギリギリに届出を出して間に合いますね!

しかし、簡易課税は一度届出を提出すると2年間変更ができないなど、その他に注意事項があります。

きちんと内容を理解して届出されることをお勧めします。

簡易課税についての詳しい内容は、以下のブログをご参照ください。

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分