損しないために!もう1つの消費税の計算方法も理解しておこう(簡易課税制度)

運営:佐治鷲津税理士法人お問い合わせはこちら

損しないために!もう1つの消費税の計算方法も理解しておこう(簡易課税制度)

2020年2月13日

消費税の基礎について、ずいぶん理解していただいたのではないでしょうか?

今回は、「簡易課税」という制度をご説明します。

簡易というくらいですから、比較的簡単な方法です。

簡易課税の導入主旨

平成の幕開けと共に始まった消費税。

私がちょうど税理士業界に入ったばかりの頃だったため、よく覚えています。

そのころは、まだパソコンがありませんでしたので、税理士事務所には大きなブラウン管テレビのようなオフコン?がありました。

とても高額なものでしたので10人に1台くらいの割合で、いつも順番待ち、使えるのは深夜・・・

レジスターと呼ばれるものも、合計キーか何かを押すと「チーン!」となるようなものだった気がします。

そのような時代ですから、消費税を計算したレシートをお客様へ渡せるような設備を導入するのは、人的にも資金的にも「おおごと」だった・・・

それが消費税が始まったころの時代背景です。

そのため準備期間が必要で、課税事業者になるかは2年前の売上で判定しますし、事業者の様々な負担を考慮して、この簡易課税という制度も作られたのでしょう。

簡易課税制度とは、事業者の経理負担を軽くするため、

売上高(課税売上高)のみで消費税を計算する、簡単な方法です。

と言いましても、ソフトが進化した現代は、もっぱら原則的方法と比較して有利選択して適用する方が多いでしょう。

しかし、この方法で計算し申告するためには一定の条件をクリアする必要があります。

適用を考えている方は必ずその条件を事前にご確認下さい。

計算方法

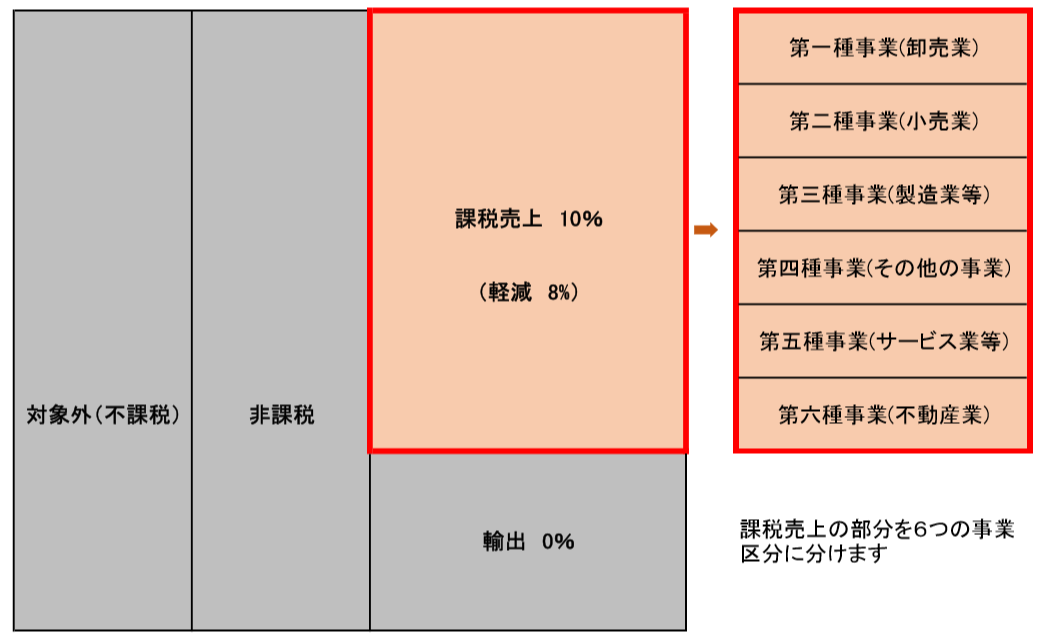

計算の基礎となる売上高

おなじみとなりましたが、またこのボックスです。

基礎を確認したい方は、「自力で計算する消費税」をご確認ください。

このオレンジ部分の「課税売上高」のみで、消費税の計算が終わってしまいます。

そのため、売上を4つに分けたり、課税仕入のみをピックアップしたりする必要が全くありません。

ただし、税率が違いますので「10%」と「軽減8%」は分ける必要があります。

みなし仕入率

簡易課税制度は、「課税売上高に対する消費税額(預かった消費税)」も、差引く「課税仕入に対する消費税額(預けた消費税)」も、どちらも上のオレンジ部分から計算します。

課税仕入を計算する場合には、「みなし仕入率」という率を使用して課税仕入を計算します。

| 事業区分 | 業種内容 | みなし仕入率 |

| 第一種事業 | 卸売業 | 90% |

| 第二種事業 | 小売業 | 80% |

| 第三種事業 | 農林水産業、製造・建設業等 | 70% |

| 第四種事業 | 飲食店、その他の事業(他の区分に入らないもの) | 60% |

| 第五種事業 | 運輸・通信・金融・保険などのサービス業等 | 50% |

| 第六種事業 | 不動産業 | 40% |

上記の区分は大まかです。

実際に消費税額を計算する場合には、もっと事業内容について詳しく調べ、分ける必要があります。

また、どれか1つの事業を選んで適用するのではなく、原則として課税売上を種類ごとに分けて、それぞれ計算します。

注意)消費税増税による改正点

第三種事業であった「農業」「林業」「漁業」をされている事業者の方で、軽減税率8%の飲食品の売上がある場合は、その売上については「第二種事業」になり、仕入率が10%アップします。(仕入の金額が高くなるため有利な改正です)

具体的な計算方法

それでは、ケーキ屋さんを見てみましょう!

お店でケーキを製造、そのケーキを販売していますが、同じ店内に喫茶店もあってコーヒーなどのドリンクと一緒にケーキも食べれる、というケースはどうなるでしょうか?

事業区分

持ち帰りケーキの売上高:4,000万円(税抜) ⇒ 製造販売 ⇒ 第三種事業

喫茶店の売上高 :1,000万円(税抜) ⇒ 飲食サービス ⇒ 第四種事業

課税売上に対する消費税額

持ち帰りケーキの売上高 :4,000万円 ✕ 8% = 320万円

喫茶店の売上高 :1,000万円 ✕ 10% = 100万円

合計 420万円

これを基に計算していきます。

基本的な仕入税額の計算

簡便法:それぞれの事業区分ごとに計算する

順番が逆なのですが、簡便法の方が計算しやすいので、先に計算してみました。

4,000万円 ✕ 8%(軽減税率)✕ 70% = 224万円(持ち帰りケーキ)

1,000万円 ✕ 10% ✕ 60% = 60万円(喫茶店)

合計 284万円

このように、それぞれの事業が属する「売上高に対する消費税額」に、上の表にある「みなし仕入率」をかけて「課税仕入れに対する消費税額(仕入税額控除額)」を計算します。

納付税額は、420万円 - 284万円 = 136万円 です。

原則:平均した率を使用

こちらが原則的な方法です。

上記の簡便法で計算した仕入税額の割合を計算し、再度、売上に対する消費税額に率をかけて計算します。

① 284万円(簡便法の仕入税額)÷ 420万円(売上に対する消費税額)≒ 67.62%

② 420万円(売上に対する消費税額)✕ ①の率 = 2,839,999円

納付税額は、420万円 - 2,839,999= 1,360,001円 です。

100円未満は切り捨てるため同額です。

「貸倒れ」や、値引き・返品・割戻などの「売上対価の返還等」がなければどちらでも構いません。

特例計算(75%ルール)

ソフトなど使わず、本気で自力計算される方は検証してみて下さい。

申告書を書いていると、この計算パターンが出てきます。

1つの事業の売上が全体の75%以上の場合

課税売上高の割合が75%以上を占める売上について、その事業のみなし仕入率を全体に適用できるという規定です。

分かりにくいので、例で考えましょう。

このケーキ屋さんの総課売上高は5,000万円です。

では、持ち帰りケーキの売上高は総課税売上高の何%でしょうか?

4,000万円 ÷ 5,000万円 = 80% ≧ 75% ⇒ 持ち帰りケーキの率を使って全部の仕入を計算できます。

そのため、

4,000万円 ✕ 8%(軽減税率)✕ 70% = 224万円(持ち帰りケーキ)

1,000万円 ✕ 10% ✕ 70% = 70万円(喫茶店)

合計 294万円 (引ける税額)

納付税額は、420万円 - 294万円 = 126万円 です。

持ち帰りケーキのみなし仕入率の方が高いので有利になります。

2つ以上の事業の売上合計額が全体の75%以上になる場合

3種類以上の事業がある場合、2つの事業の合計の割合が75%以上あれば、その2つの仕入率のうち高い方の仕入はその仕入率を、それ以外は2つの事業のうち低い方の仕入率を使用して仕入税額控除額を計算する方法です。

ここまでくると、文章が意味不明ですね。

説明も、とても厄介です!!

やはり例を見てみます。

では、持ち帰り商品のうち、300万円は他店から仕入れた紅茶を販売した売上だった場合はどうなるでしょうか?

持ち帰りケーキの売上高:3,700万円(税抜) ⇒ 製造販売 ⇒ 第三種事業

喫茶店の売上高 :1,000万円(税抜) ⇒ 飲食サービス ⇒ 第四種事業

仕入れた紅茶の売上高 : 300万円(税抜) ⇒ 小売業 ⇒ 第二種事業

2つの事業で75%以上となる売上組み合わせ

まず、どの組み合わせが75%以上になるかチェックしてみます。

<パターン1>

持ち帰りケーキの売上3,700万円(第三種事業)と喫茶の売上1,000万円(第四種事業)の合計額は文句なく75%以上ですね!

(3,700万円+1,000万円)÷5,000万円=94% ≧ 75%

率が高い方(第三種事業)はその事業の仕入率

⇒ 3,700万円 ✕ 8%(軽減税率)✕ 70% = 207.2万円(持ち帰りケーキ)

それ以外は2つの事業のうち低い方(第四種事業)の仕入率

⇒ ( 1,000万円 ✕ 10% + 300万円 ✕ 8% ) ✕ 60% = 74.4万円(喫茶と紅茶販売)

納付税額は、420万円 - (207.2万円 + 74.4万円)= 138.4万円

<パターン2>

持ち帰りケーキの売上3,700万円(第三種事業)と紅茶販売売上300万円(第二種事業)もいけそうです!

(3,700万円+300万円)÷5,000万円=80% ≧ 75%

率が高い方(第二種事業)はその事業の仕入率

⇒ 300万円 ✕ 8%(軽減税率)✕ 80% = 19.2万円(紅茶販売)

それ以外は2つの事業のうち低い方(第三種事業)の仕入率

⇒ ( 3,700万円 ✕ 8% + 1,000万円 ✕ 10% ) ✕ 70% = 277.2万円(喫茶と紅茶販売)

納付税額は、420万円 - (19.2万円 + 277.2万円)= 123.6万円

なるべく率が高くなる組み合わせを選ぶ方が有利です。

事業区分をしていない場合

その事業について存在する事業区分のうち、一番率が低い仕入率を使用して全ての仕入税額を計算します。

上の例題の場合は、一番低い飲食サービスの第四種事業の仕入率60%で、全ての仕入税額を計算することになるため、一般的にかなり不利です。(きちんと分けましょう!!)

420万円(売上に対する消費税額)✕ 60% = 252万円

納付税額は、420万円 - 252万円 = 168万円

簡易課税の計算・・・原則的方法に比べると簡単なのですが、それでもかなり複雑ですね。

簡易課税制度で計算するための条件(重要!)

簡易課税制度で大切なことは、適用したい年(事業年度)において下の2つの条件をクリアしておくことです。

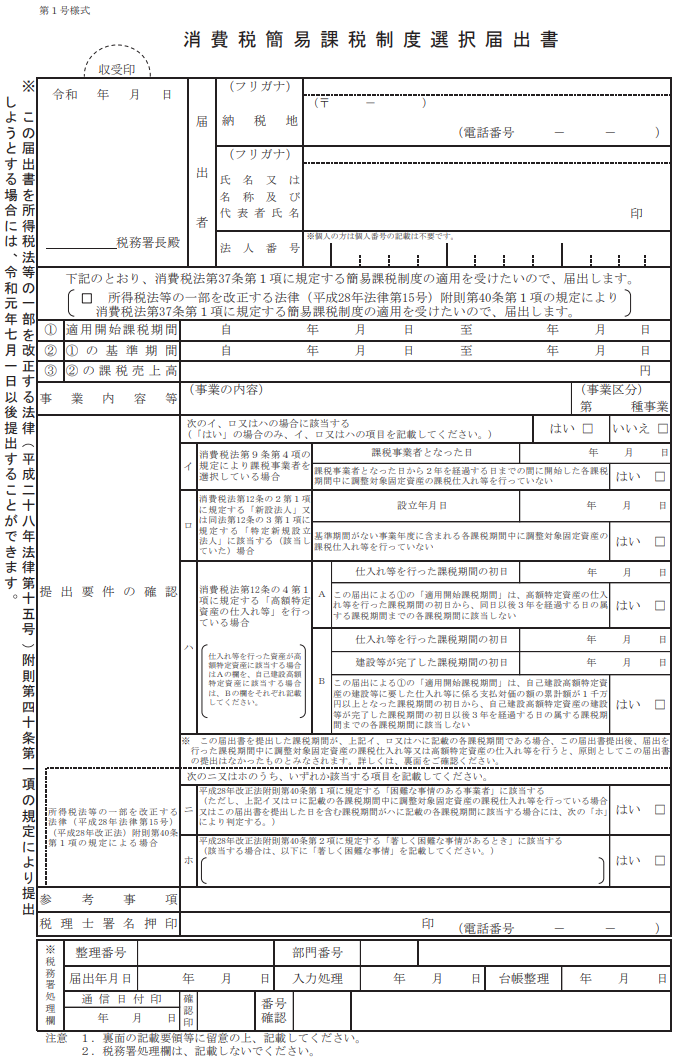

①簡易課税制度選択届出書を、その年(事業年度)が始まる前に税務署へ提出すること

②基準年度の課税売上高が5,000万円以下であること

簡易課税の選択届出書

消費税は、数ある税法の中でも、特に届出書に注意が必要な税金です。

それは、有利選択できる規定の多くが「事前申請」だからですが、この簡易課税制度はその代表格です。

冒頭で、「原則的方法」と「簡易課税の方法」を有利選択して計算する方が多いと述べましたが、それは決算が終わって結果を見てから選べるものではありません。

決算どころか、その年(事業年度)が始まる前に、下記のような「消費税簡易課税制度選択届出書」を税務署へ届出しておかなければなりません。

また、原則的方法(実額計算)に戻りたいときも「消費税簡易課税制度選択不適用届出書」をやめる年の前日までに税務署へ提出する必要があります。

ただし、一度簡易課税を選ぶと最低2年間はやめることができません。

それぞれの届出は国税庁のホームページからダウンロードできます。

「消費税簡易課税制度選択届出書」 と「消費税簡易課税制度選択不適用届出書」の様式はこちらから。

消費税は事前のシミュレーションが大切

前述のとおり、簡易課税を選択すると2年間は原則的な方法に戻ることができません。

そのため、消費税の課税事業者になると、更に月次決算の重要性は高まります。

最低でも決算の1ヶ月前くらいに来年(来期)の予想を立て、基準年度の売上高が5,000万円以下であれば簡易課税については試算してみましょう。

また、2年間のうちに大きな設備投資などの予定がある場合には実額で計算した消費税額の方が低くなる可能性があるため、最低2年分の事業計画と照らし合わせる必要もあります。

商売をする上で月々の業績を知り計画性を持って運営することはとても大切です。

特に消費税については、この2つの計算方法による納税額の差は大きくなることがありますので、しっかりシミュレーションし、しっかり節税していきたいですね。

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分