確定申告、赤字が出たらどうなるの?

運営:佐治鷲津税理士法人お問い合わせはこちら

確定申告、赤字が出たらどうなるの?

2020年2月17日

商売をしていると、いつも黒字ばかりとは言えません。

時には赤字が出て損をしてしまうかも・・・

そんなとき、その赤字はどうなるのでしょうか?

マイナスが生じた場合にはプラスのものと相殺して正味利益が所得になるはず・・・そう思うのが一般的でしょう。

相殺できるものはあります。

しかし、出来ないものも結構あります。

内部通算

「内部」というだけあって、同じ分類内でのプラスマイナスを相殺する処理のことをいいます。

同じ分類とは、10種類の各所得内のことですが、更に分離課税されるものは、その単位内でのプラスマイナスのみの場合があります。

内部通算とは・・・

10の所得のうち、利子・給与・退職所得については、あまりマイナスになることが考えられません。

マイナスの給与なんて、もらいたくないですよね!!

利子について、海外では本当にマイナス利子はあるそうです。(余談でした)

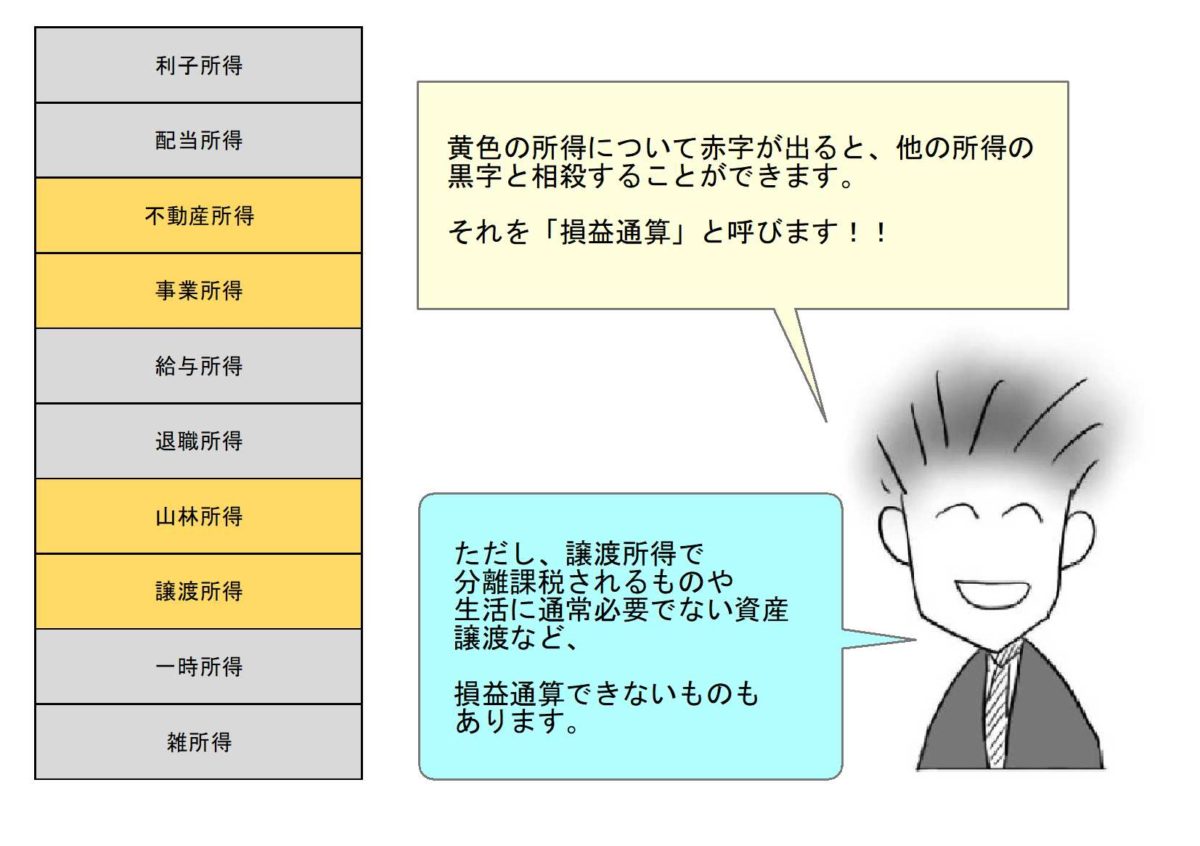

よって、赤字となりうる所得は通常、配当・不動産・事業・譲渡・山林・一時・雑所得の7つということになります。

これらの所得は、原則として、その所得内であれば、赤字と黒字を相殺することができ、その相殺のことを、ちまたでは「内部通算」と呼んでいます。

しかし、譲渡所得や雑所得は計算方法が1種類ではありませんので注意が必要です。

譲渡所得の内部通算

分離課税される不動産の譲渡

譲渡所得の計算をする場合、不動産を売買した利益と損失が同じ年に生じた場合は内部通算できます。

例えばA土地を売りました利益が500万円出ました。

B建物を売りました230万円損しました。

分離短期譲渡所得 A土地 500万円

B建物 △230万円 ⇒ 相殺して270万円の利益

ですから、たくさん不動産をお持ちの方は、その年に不動産物件をお売りになるときは考えてみましょう。

ただし、内部で相殺しても結果マイナスが残るときは、その損失は切り捨てられてしまいます。

上記の例題の数値が反対だった場合は、以下のようになります。

分離長期譲渡所得 A土地 △500万円

B建物 230万円 ⇒ 相殺して△270万円の赤字 ⇒ 切り捨てられて0円

分離課税される株式の譲渡

株式については、「上場株式等」と「一般株式等」に分けて計算しなければなりません。

同じ上場株式等であれば、何種類あっても利益と損失は内部通算することができます。

ただし、「上場株式等」と「一般株式等」は、株の譲渡同士であるにもかかわらず、お互いに内部通算することが出来ません。

※上場株式等については、下の損益通算で特例があります。

しかし、これら株式等の譲渡損失については、内部通算しても赤字が残った場合には、3年間繰越し同じ株式等の譲渡利益から引くことが出来ます。

雑所得の内部通算

FXとビットコイン

FXは先物取引、ビットコインは仮想通貨の代表格ですね。

投資でされている人が多く目的が似ているような気がしますが、今のところ取り扱いは全く異なります。

FXなどの先物取引は、「先物取引に係る課税雑所得等の金額」として分離課税されます。

そのため、他の雑所得と内部通算することが出来ません。

ただし、3年間その損失を繰越すことができ、翌年以降の先物取引に係る雑所得の利益から引くことができます。

しかし、今のところ仮想通貨は「総合課税」の雑所得です。

損をしても他の所得と通算できない(下の「損益通算」で見ます)のですが、雑所得内では内部通算が可能ということになります。

ということは、講師やデザインなどの報酬はもとより、年金などの雑所得とも相殺できるということです。

ただし、これら金融資産に関する税法はコロコロ変わりますので、今後もその動向は注意が必要です。

損益通算

上の「内部通算」は同じ所得内での赤字と黒字の相殺でした。

では、「損益通算」とは何でしょうか?

上記の黄色い枠にある所得、「不動産所得」「事業所得」「山林所得」「譲渡所得」について赤字が出た場合、所得の垣根を超えて他の所得の黒字と相殺することが出来ます。

これを「損益通算」といいます。

損益通算は分離課税される所得の黒字からも引くことができますが、注意点や順番などがあります。

損益通算できない「不動産所得」

不動産所得は通常、損益通算できる所得です。

しかし、借金をして土地を購入し、その借入金の利子を経費にしている場合については、赤字が出てもその借入金利子の部分は損益通算ができません。

また、別荘など「生活に通常必要でない資産」の貸付により生じた損失・組合契約の特定組合員に係る損失も同様に損益通算ができません。

損益通算できない「譲渡所得」

分離課税される譲渡所得ではないのに、損益通算できない譲渡所得があります。

生活に通常必要な資産

車・洋服・家具など・・・生活に必要な動産は売買して利益がでても、通常は所得税がかかりません。

その反面、損をしても他の所得と損益通算してもらえないのです。

例えば、自家用車を売った場合、高級車(これは生活に通常必要でない資産の可能性が大)でもない限り、だいたい損をしますが、それをお給与の所得から引いてはくれないということです。

生活に通常必要でない資産の譲渡

- 競走馬(事業と認められる場合を除く)その他射こう的行為の手段となる動産

- 居住用でない別荘・その他趣味、娯楽、保養、観賞用の資産

- 時価30万円を超える、貴石・半貴石・貴金属・べっこう・さんご・こはく・ぞうげ・七宝製品・書画・こっとう・美術工芸品 など

このようなものを売却すると「総合課税」の譲渡所得として所得税の課税対象となり、赤字が出ると内部通算は可能です。

しかし損益通算はできません。

贅沢品と思われているため規定が厳しいですね。

ゴルフ会員権

ゴルフ会員権も上の生活に通常必要でない資産と考えられますが、平成26年3月31日までに行った譲渡については損益通算が可能でした。

しかし、平成26年4月1日以降は、例外なく損益通算ができなくなりました。

損益通算の特例 上場株式等の配当所得と譲渡所得

上場株式の譲渡損失がある方はその年の上場株式の配当所得と通算ができます。

税金還付の可能性があります。

しかし、所得税の申告をすると住民税などへの影響がありますので、事前に確認されることをお勧めします。

損益通算の順番

不動産所得・事業所得・山林所得・譲渡所得で出た赤字は、次の順番で損益通算していきます。

グループ内での損益通算

まずは、下の4つのグループに分け、それぞれのグループ内で損益通算をします。

- 利子・配当・不動産・事業・給与・雑所得(経常所得)

- 譲渡・一時所得(一時所得は1/2する前の金額を相殺します)

- 山林所得

- 退職所得

控除するグループの順番

グループ内で赤字を相殺しきれなかった場合には、それぞれ下の順番で残りのマイナスを引いていきます。

経常所得の赤字 : 2⇒3⇒4

譲渡一時所得の赤字 : 1⇒3⇒4

山林所得の赤字 : 1⇒2⇒4

損失の繰越

損益通算できる所得を全て相殺しても、その年の赤字の方が多い場合はどうなるのでしょう?

あまり考えたくない状況ですが、起業時など先行投資が多いとき、または被災した時など可能性があります。

マイナスなので申告しなくて良いと思ってしまうかもしれませんが、むしろ、きちんと申告した方が有利な場合が多いのです!

純損失の繰越控除

損益通算できなかった赤字があっても、青色申告をしていれば、その損失を3年間繰り越すことができます。

また、変動所得のある方は、青色申告をしていなくても3年間損失を繰越すことができます。

変動所得

毎年の所得の増減が非常に激しい所得で漁業など特定のものが該当します。

【法律の内容】

漁獲若しくはのりの採取から生ずる所得、はまち、まだい、ひらめ、かき、うなぎ、ほたて貝若しくは真珠(真珠貝を含む。)の養殖から生ずる所得、原稿若しくは作曲の報酬に係る所得又は著作権の使用料に係る所得を変動所得という。

副業されている方については、後者の原稿料などに該当するケースが考えられますので、一気に所得が倍増したときなどは、ご相談ください。

繰越控除以外にも、有利な所得税の計算方法があります。

雑損失の繰越控除

所得控除の中に「雑損控除」という規定がありました。

災害・盗難・横領による損失をその年の所得税の計算で控除してくれるというものでした。

この雑損控除額が、その年の所得より大きく引き切れない場合には3年間繰り越すことができます。

災害などで被災された方で該当される場合は、確定申告でこの手続きをされることをお勧めいたします。

控除されるための条件

純損失や雑損失の繰越控除を受けるためには、まず、その損失が出た年の確定申告書を提出していること、そして、きちんと繰越ている金額が分かるように、ずっと連続して確定申告すること、の2点が必要です。

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分