忘れてませんか? 消費税の届出書・・・書き方解説

運営:佐治鷲津税理士法人お問い合わせはこちら

忘れてませんか? 消費税の届出書・・・書き方解説

2020年4月2日

新年度が始まりました。

3月決算法人の方は忙しくなってきますね!

前々事業年度の売上高が1,000万円を超えると、消費税の納税が必要になります。

消費税は届出書がたくさん・・・

その届出書の中には、出し忘れると大損するものもありますので、決算の前に必ず確認しましょう!

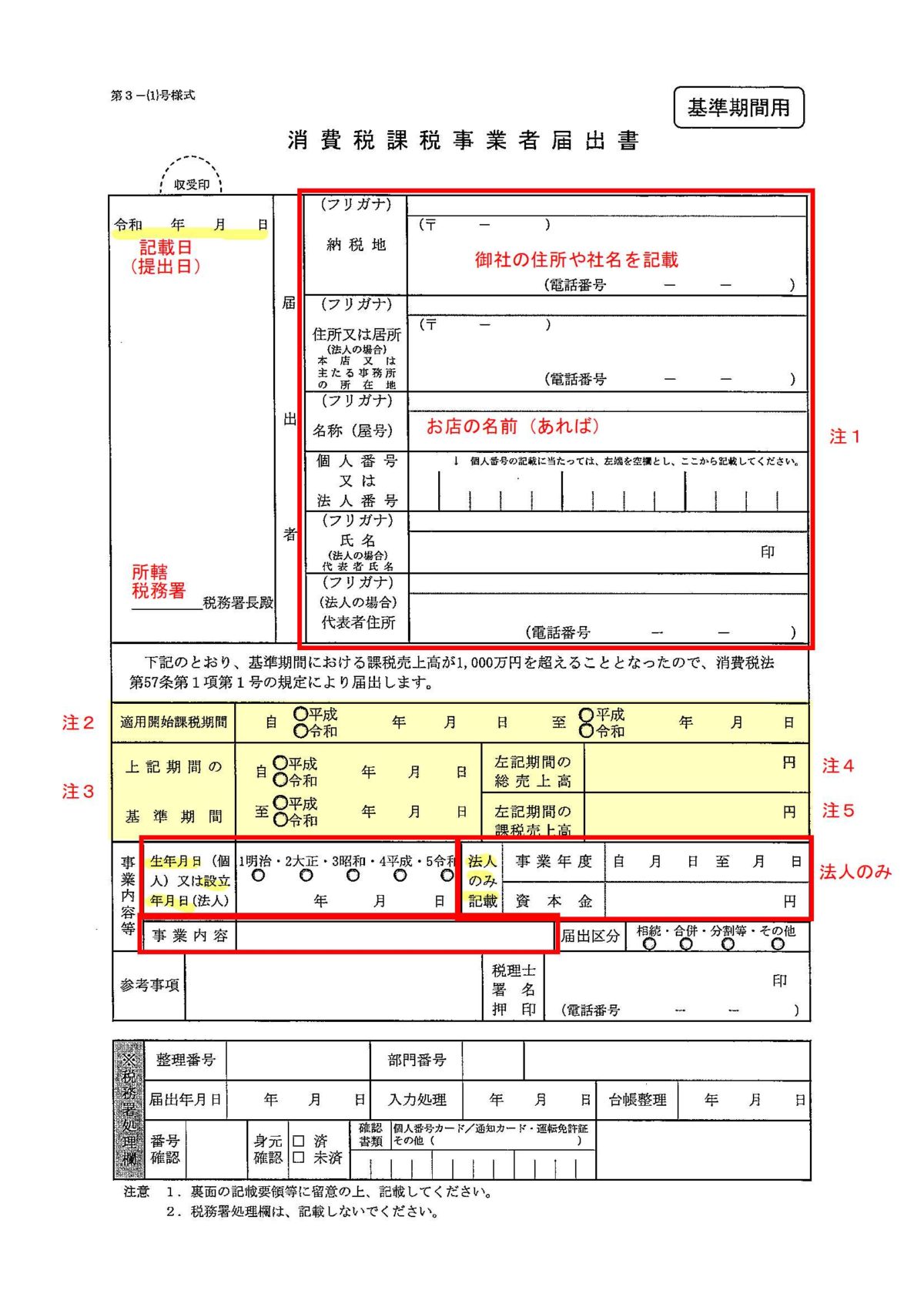

届出記載の基本情報

具体的な届出書の書き方を始める前に、ほとんどの届出書に共通する「基本情報」について、あらかじめ確認しておきましょう!

それぞれの申告書サンプルに赤枠で囲んだ部分あります。

見て分かる内容なのですが、念のためご説明します。

①記載日(提出日)

ほとんどの届出は、上方に記載日(提出日)を記載する欄があります。

届出書を記載した日付、提出までに日にちを要するようでしたら、提出日を記載しましょう。

②住所や社名・氏名等

こちらは、それぞれの届出書の欄を読めば分かりますね。

注1)

届出書には「名称(屋号)」という欄があります。

屋号って何でしょう?

例えば、近所によくあるスーパー「サニー〇〇店」は屋号です。

社名は「合同会社 西友」という別の正式名称があります。

個人の方は、ご自分の名前で申告しますが、お店をされている方は、そのお店の名前があると思いますので、その名前を記載します。

③所轄税務署

ご自分や会社の住所を管轄している税務署があります。

国税庁ホームページを調べて、正しい税務署へ届出を提出しましょう!

④その他の基本情報

その他、以下のような内容の記載が必要です。

- 生年月日(個人事業者の場合)、設立年月日(法人の場合)

- 事業内容(建設業、飲食店など・・・)

- 事業年度(個人の場合は1/1~12/31なので記載は不要です)

- 資本金(法人のみ)

皆さん、それぞれ基本情報の記載は無事終わられましたか?

それでは、各種届出書を作成していきましょう!

1.とりあえず・・・課税事業者になったら出す届出書

個人でも法人でも、商売をしていて売上高が1,000万円を超えたころ・・・

税務署から何やら用紙が送ってきます。

それが、「消費税課税事業者届出手続(基準期間用)」です。

ずっと税務署に申告書を提出しているのだから、売上高も分かっていて必要ないでしょ!!と思いますが、出さないといけないようです。

特にペナルティなどがあるものでもありません。

なぜ?必要・・・

以前、売上高が1,000万円を超えても、この届出書を出さないことがありました。

それは、売上高の大半が非課税売上で、その法人は課税事業者にはならなかったからです。

すると、税務署から問合せが来ました。

「なぜ?出さないのか!」と・・・

理由を述べると納得されましたが、その時、なぜこの届出が必要なのか分かりました。

税務署は決算書を見ただけでは、その事業者が絶対課税事業者であるか確信できないから・・・

1-1 消費税課税事業者届出書(基準期間用)

赤枠の部分は、基本情報を見ながら記載ください。

黄色い部分を、それぞれ見ていきましょう!

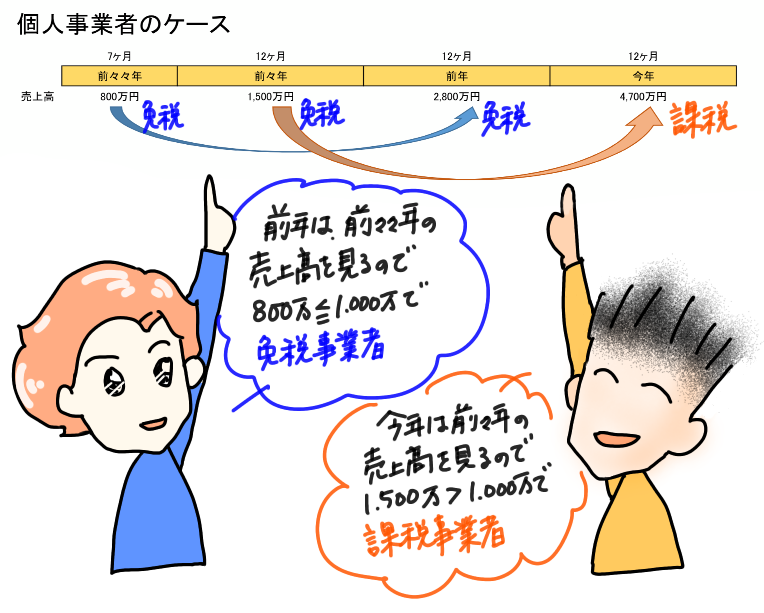

注2)

消費税の課税事業者になった年度を記載します。

下の絵図をみながら理解しましょう。

個人事業者のケースを記載していますが、下の図で言えば「今年」の期間を記載します。

法人の場合は少し取り扱いが異なりますので気を付けて下さい。

注3)

一般的には消費税を支払うことになった事業年度の2年前です。

下の図では、前々年の期間を記載します。

適用開始期間や基準年度について詳しくは、「消費税 誰が、いつから払わなければならないの?」のブログを参照ください。

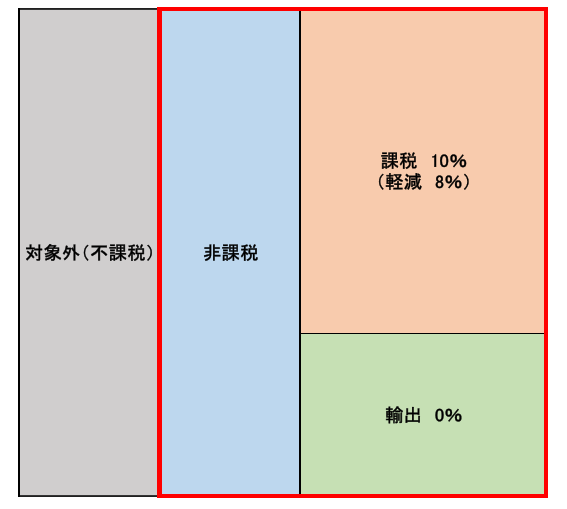

注4)

少し難しい質問ですね。

下のボックス図の赤枠部分、「課税売上+輸出売上+非課税売上」この3つの売上の合計を記載します。

注5)

広義の課税売上高を意味しています(難しい言い回しですね・・・)

結論は、「課税売上+輸出売上」の合計を記載します。

注4・5について、基準期間は免税事業者の場合が多く税込金額を記載します。(もしも課税事業者であった場合は税抜金額を記載)

その際に、「売上に係る対価の返還」は、控除後の金額を記載します。

消費税についての売上の種類は、「必見!自力で計算する消費税」のブログを参照ください。

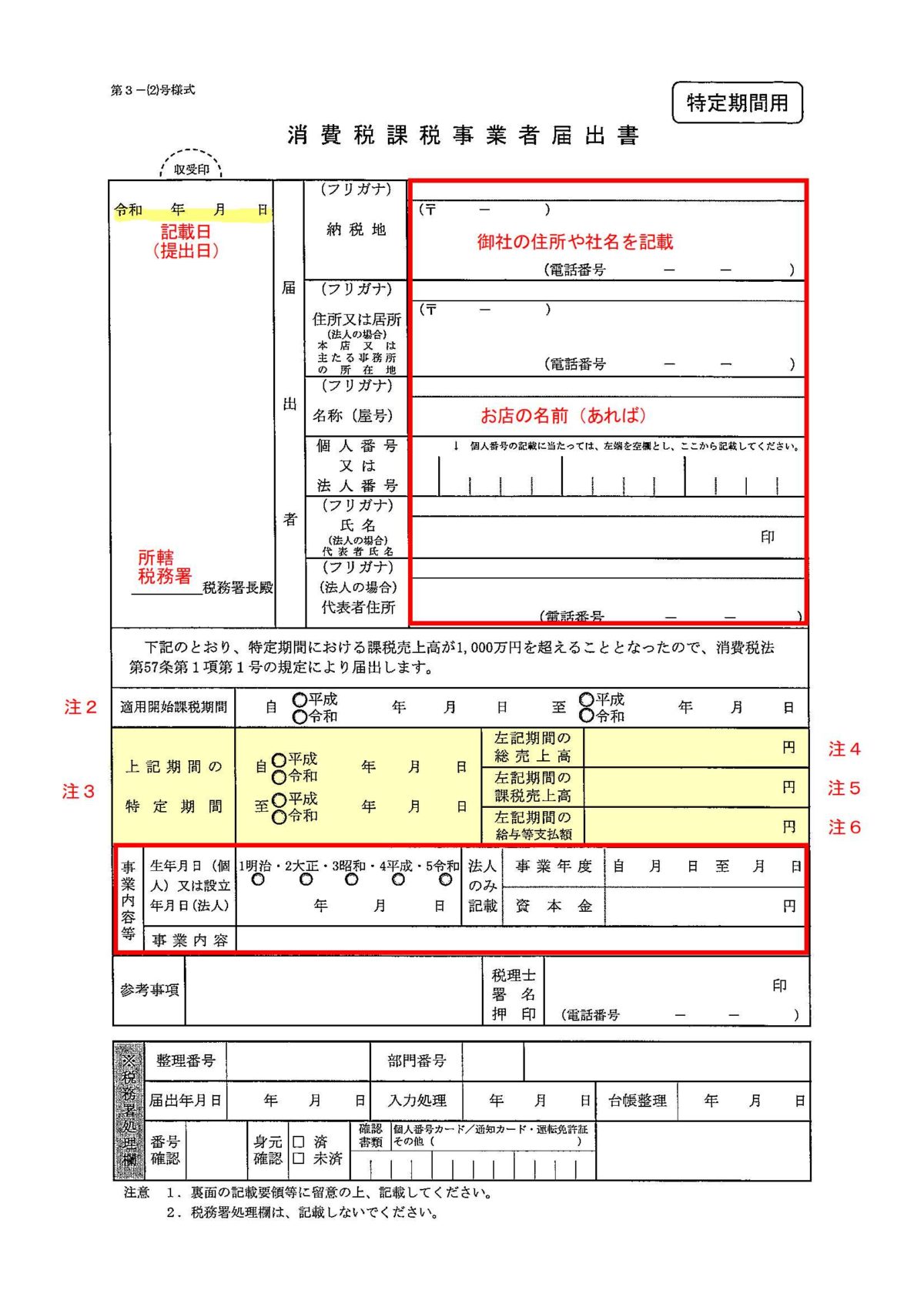

1-2 消費税課税事業者届出書(特定期間用)

まずは、「特定期間」とは何かを理解する必要があります。

特定期間とは、判定をする年の前年(前事業年度)の始まりから6か月間のことを言います。

その期間の「課税売上高」と「人件費の額」が、どちらも1,000万円超えた場合、1年早い2年目から消費税の課税事業者になってしまうという規定です。

内容は少し難しいので、やはりこちらも「消費税 誰が、いつから払わなければならないの?」のブログの「特定期間の判定」をしっかり確認してから、この届出を提出しましょう。

注2)

消費税の課税事業者になった年度を記載します。

上の基準期間用と要領は同じです。

この届出特有の部分(黄色い部分)を見てみましょう!

注3)

「特定期間」の期間を記載します。

一般的には、前年(前事業年度)の始まりから6ヶ月です。

注4)

この特定期間(6ヶ月間)の総売上高(課税売上+輸出売上+非課税売上)の合計を記載します。

注5)

この特定期間の課税売上高(課税売上+輸出売上)の合計額を記載します。

注6)

この特定期間に支払った人件費の合計額を記載します。

この届出書を記載されているということは、上記「注5」も「注6」も1,000万円を超えているということですね。

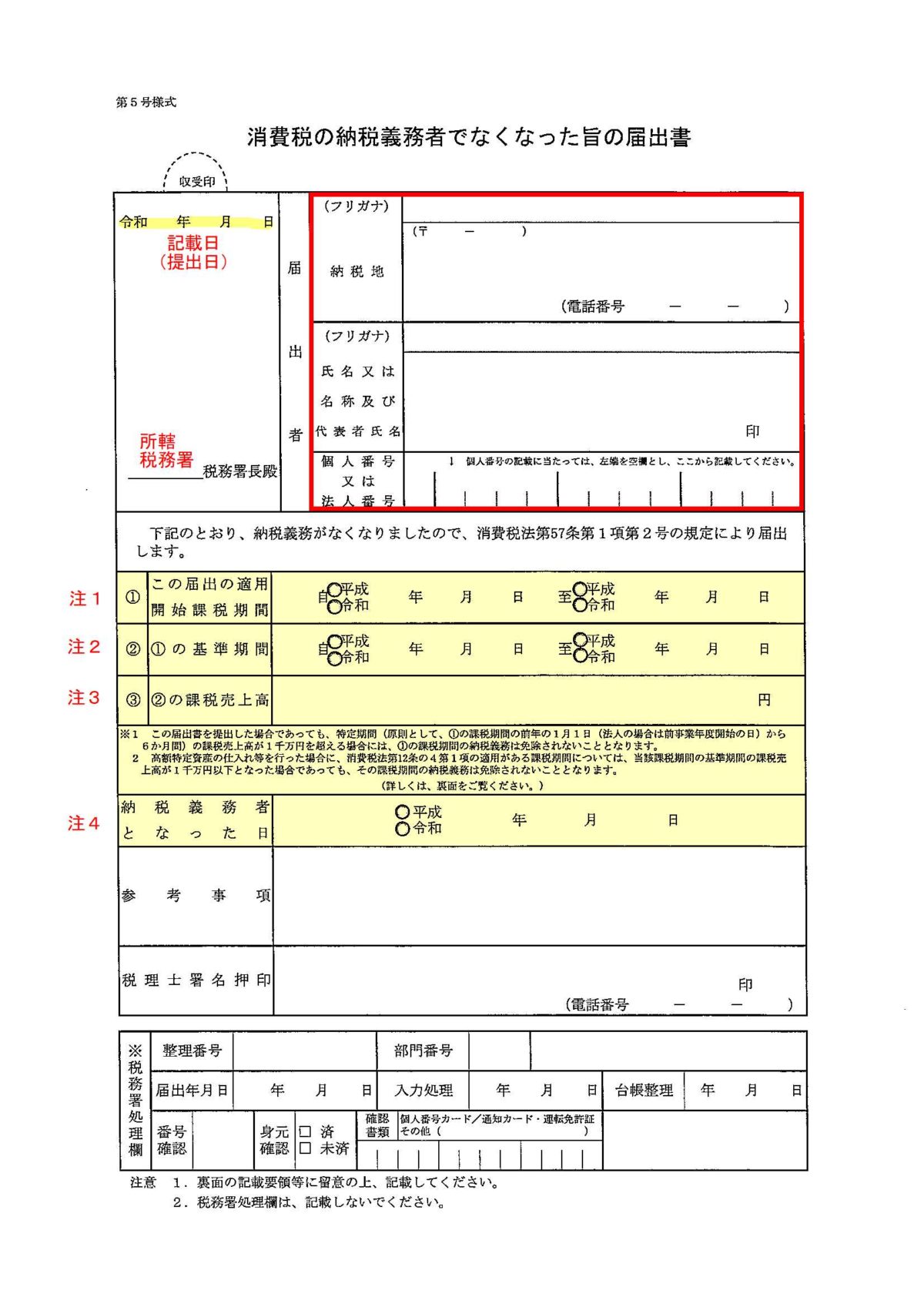

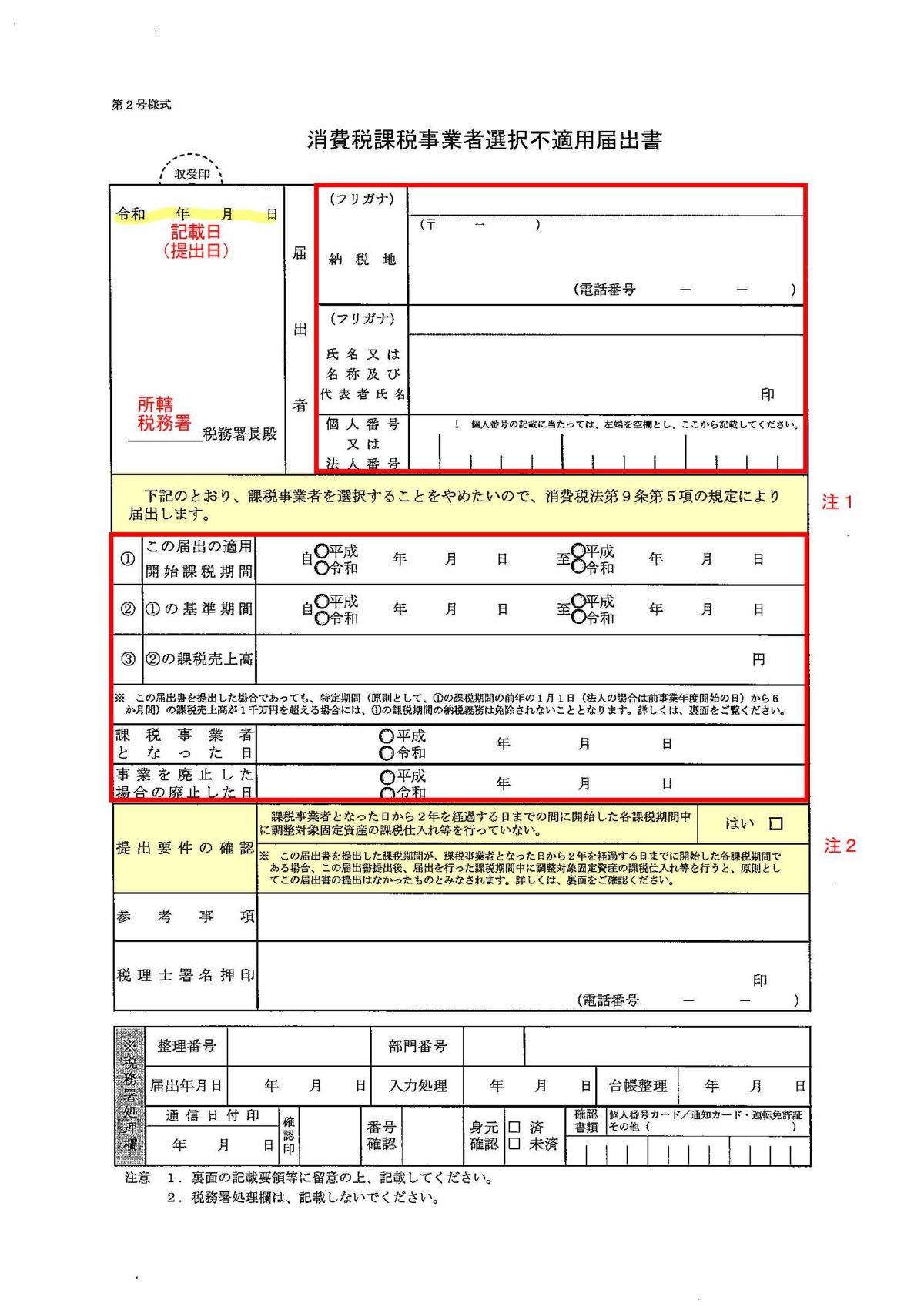

1-3 消費税の納税義務者でなくなった旨の届出書

基準年度の課税売上高が1,000万円以下になると、消費税の納税義務がなくなるため、その際に提出する届出書です。

こちらの用紙も税務署から自動的に送ってきますので、とりあえず書いて提出しましょう。

注1)

この届出ですから、納税義務がなくなる年(事業年度)の期間を記載します。

注2)

注1の期間の2年前、基準期間を記載します。

注3)

基準期間の課税売上高を記載します。

1,000万円以下になっていますね!

下の※1の注意事項は、とても特殊なケースなため専門家にご相談されることをお勧めします。

注4)

これは分からなくなった方が多いかも・・・

消費税を払うことになった(この届出で取り消す)「課税事業者届出書」を見ながら記載しましょう。

消費税は、提出した届出書をきちんと保管しておかなければ少し怖い状況に立たされる可能性があります。

基準年度の課税売上高の金額によりその年の消費税の計算が異なる場合、高額な固定資産を購入した場合など、計算方法がその年(事業年度)の取引のみでは判断できないケースが多いからです。

特に税理士を替えた時などは、 間違えが起こらないよう、以前の届出書や申告書を見せる必要があります。

届出は「重要書類」として大切に永久保存しましょう!

2.簡易課税の届出書

消費税の中で一番注意が必要な届出です。

まず、「損しないために!もう1つの消費税の計算方法も理解しておこう(簡易課税制度)」のブログ記事を読んで、 簡易課税制度の内容をチェックしてみて下さいね!

原則課税と簡易課税の有利判定をしたら、次の事業年度(年)から簡易課税にするために、

又は簡易課税をやめるために、その事業年度内に必ず届出を出しましょう。

ここは本当に大切なので、もう一度お伝えします。

前の年(事業年度)に必ず簡易課税関係の届出は提出してください!!

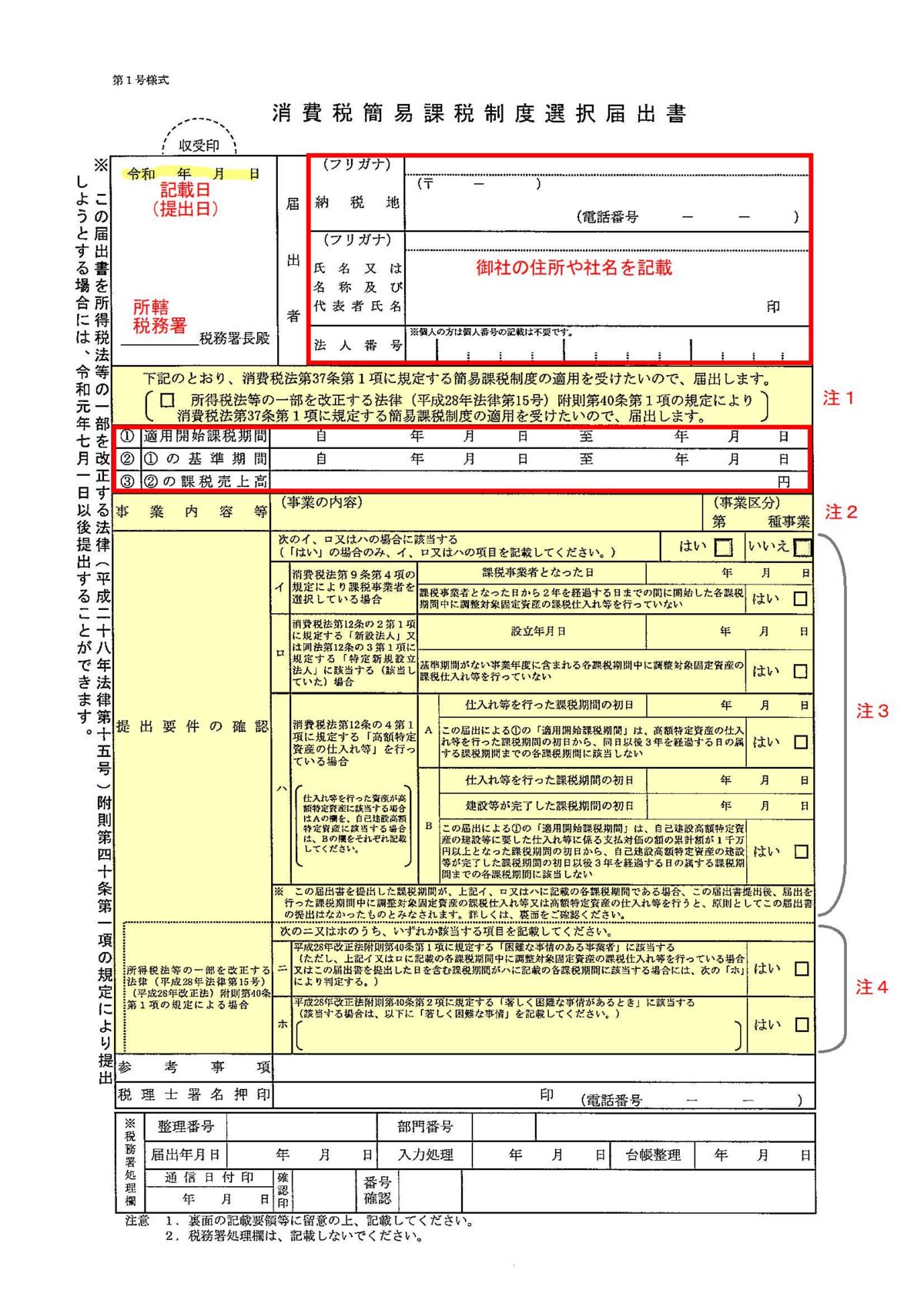

2-1 消費税簡易課税制度選択届出書

ブログを読んで簡易課税について理解を深めていただいたところで、やはり簡易課税で消費税を計算すると決意を決められたら、この届出を出しましょう。

赤枠の部分は、「基本情報」や前の章の「課税事業者届出書」の書き方を参照して記載ができます。

(一般的なケースはここしか記載するところがありません)

では、この届出特有の黄色い部分について見ていきましょう!

注1・注4)

この欄は昨年の消費税増税により増設されている、1年間限定の届出期限の延長を受けたい場合にチェックマークを入れます。

上記に、簡易課税の適用を受けるためには、必ず前もって届出を提出しなければならないと記載しましたが、今回の増税による経理事務の煩雑化を考慮して特別に設けられた制度です。

「あっ・・・簡易が有利だった・・・」と後から分かった時に使える規定ですので、原則的方法で計算されている方で、基準期間の課税売上高が5,000万円以下の方はチェックしておいてください。

★増税による改正・特別な規定について、詳しい説明は、こちらをご確認ください。

注2)

事業の内容を記載すると共に、簡易課税の事業区分(一番売上が多い事業区分)を記載します。

事業区分は「みなし仕入率」の表を参照ください。

注3)

ここは記載が難しいですね・・・

イ:次の章で出て来る「消費税課税事業者選択届出書」(あえて課税事業者を選ぶ届出)を提出している人はチェックをつけて下さい。

ロ:新設法人なのに消費税が免税にならない法人に該当する場合にチェックをつけて下さい。

資本金が1,000万円以上のケースと大きな会社の子会社などは、ここに該当します。

詳しい内容は、こちらのブログを参照ください。

ハ:金額が高額な資産(建物など)を購入した場合には、一定時期、簡易課税で消費税計算ができない「しばり」があります。

詳しくは後日作成予定のブログをお待ち下さい。

かなり面倒な内容でしたね。

この形式の届出書は注1と注4が関係する2020年9月30日までのバージョンです。(その後は1・4はなくなると思われます)

しかし、特別な事情がない方は赤枠のみ記載する簡単な届出書です。

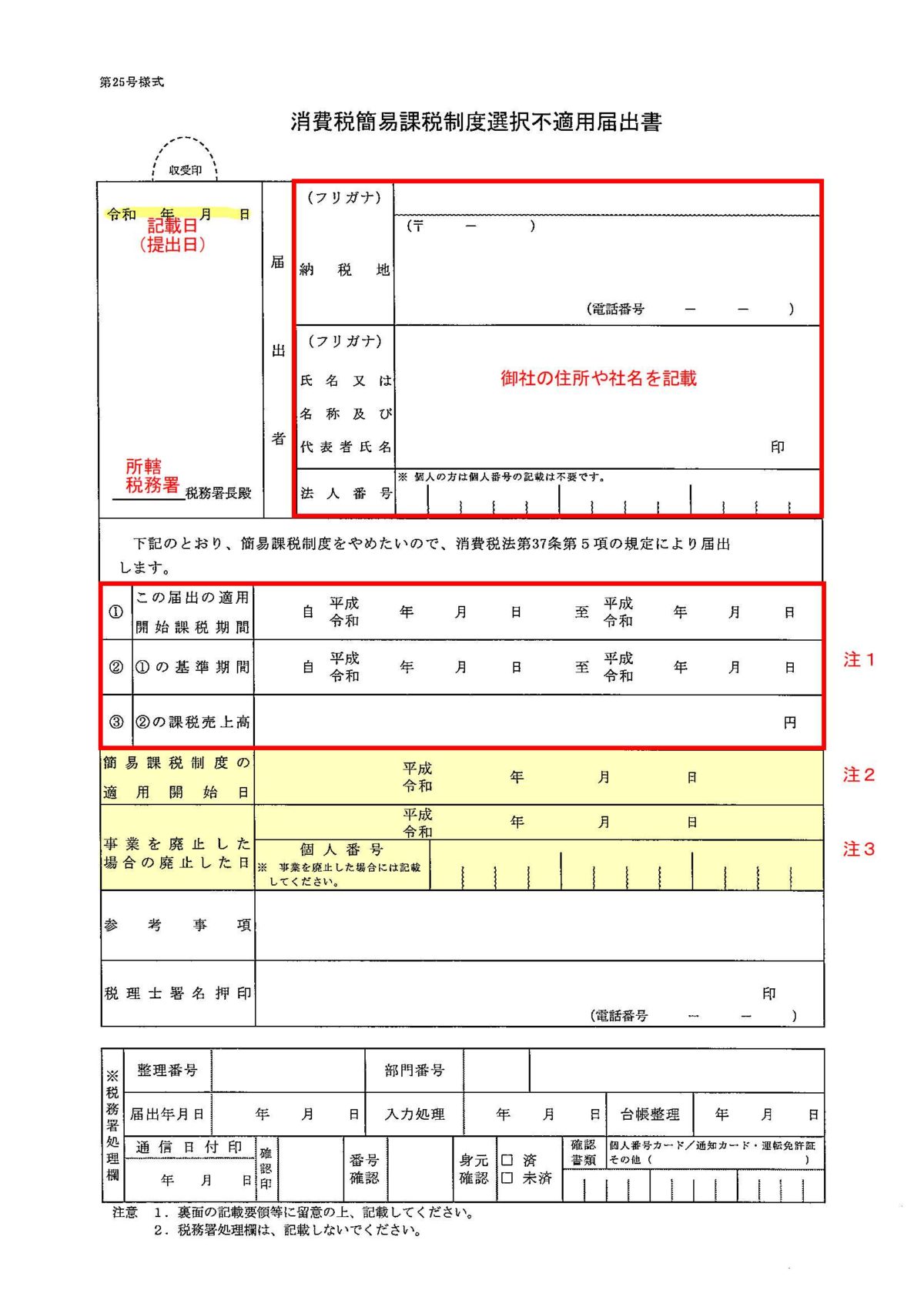

2-2 消費税簡易課税制度選択不適用届出書

簡易課税をやめたいときに提出する届出書です。

たとえ基準年度の課税売上高が5,000万円を超えたとしても、この届出を提出する義務はありません。

(しかし、強制的に原則課税が適用されます)

そのため、しばらく業績が良く売上高が5,000万円を超えていた場合には、この届出を出さなくても原則で消費税を計算しますが、この届出はずっと生きています。

急に業績が悪くなり、たまたま課税売上高が5,000万円を下ったときは気をつけてください。

2年後は簡易課税で消費税を計算しなければなりません。

今回のコロナショックなどにより可能性が高い会社は多くなるかもしれません。

毎年、有利判定は忘れずに行いましょう。

至ってシンプルですね。

説明がなくても書けそうです。

注1)

この届出の適用ですので、簡易課税で計算しなくなる期間(通常来年又は来期)を記載します。

1-3の課税事業者でなくなった届出とそっくりですので、確認してみて下さい。

注2)

今、簡易課税で申告されていますね。

この方法が始まった日を記載して下さい。

注3)

簡易課税をやめるのでなく、事業をやめてしまう場合に記載する項目です。

3.あえて課税事業者になる時に提出する届出書

免税業者で消費税の納税がないのに、なんで自分から課税事業者になるの???

そんなアホな???

そう思われる方もいらっしゃると思いますが、課税事業者になった方が有利な場合があります。

具体的には「還付を受けれる事業者」の方で、代表的な業種は「輸出業」です。

その他、免税事業者の間に課税売上を上回るような課税仕入を行う場合にも、この届出を提出した方が有利になるケースがあります。

ただし、簡易課税と同じく、2年間はやめることができないため、この届出を出す場合も慎重に、きちんとシミュレーションしましょう。

更に、課税事業者を選択している場合には、簡易課税を同時に適用することができません。

これは、2-1の簡易課税の届出を作成する際、「注3)のイ」でチェックを付ける理由になります。

2年経過すれば3-2の選択不適用届を提出することができますので、簡易課税を選びたい方は忘れず3-2の届出を提出しましょう。

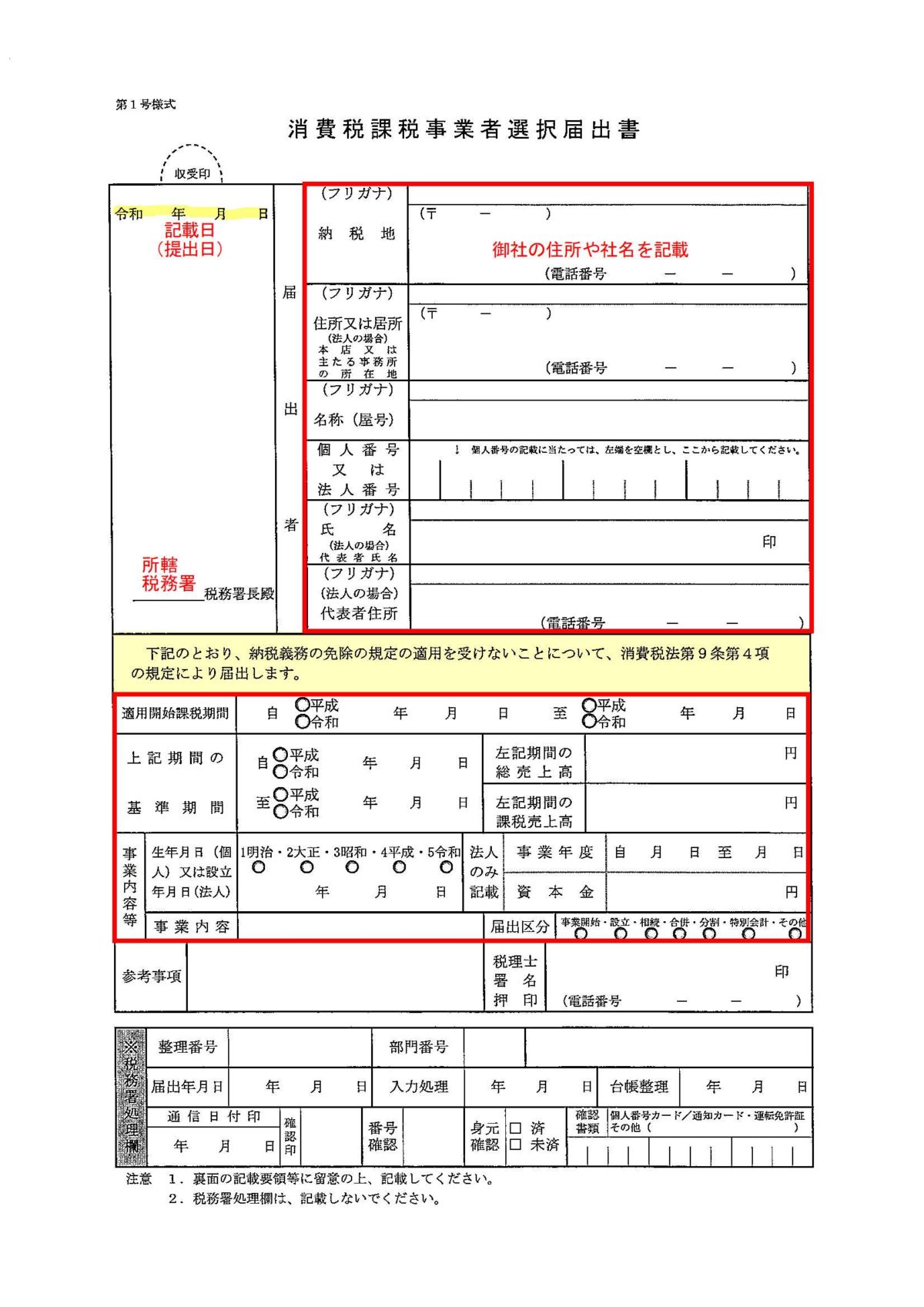

3-1 消費税課税事業者選択届出書

比べていただくと明白なのですが、1-1の「消費税課税事業者届出書」とそっくりです!!

記載内容はほぼ同じ。

異なるのは、「消費税課税事業者選択届出書」と名称が少し変わる(選択がプラス)と、黄色い部分の届出の趣旨です。

1-1の要領で赤枠部分を埋めていきましょう!

3-2 消費税課税事業者選択不適用届出

課税事業者をわざわざ選択するのをやめる時に提出する届出書です。

赤枠部分の基本的事項を記載すれば、ほとんど完成してしまいます。

同じことの繰り返しですので、「1-3納税義務者でなくなった旨の届出書」や「2-2簡易課税制度選択不適用届出書」の要領にそって記載してみて下さい。

黄色い部分について、

注1)

「自ら選択したものを、自らやめます」という趣旨が書かれています。

これを提出しない限りは、基準期間の課税売上高が1,000万円以下でも免税事業者にはなりませんし、簡易課税制度を選択することも出来ません。

注2)

課税事業者をやめることができないケースがあります。

このブログで、いろいろな届出書を見てきましたが、ちょくちょく出てくる言葉、「調整対象固定資産」

難しくてボリュームのある規定のため、後日別のブログを書く予定です。

もう少しお待ちください。

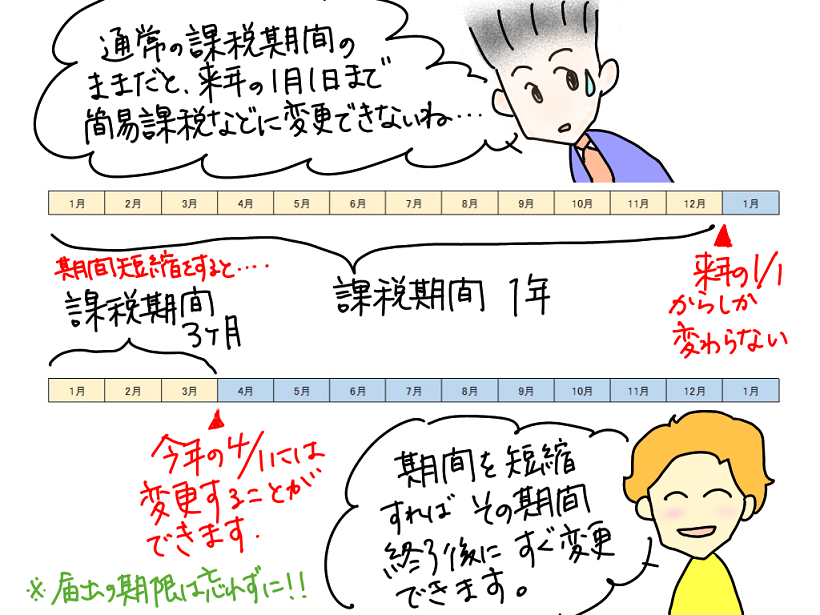

4.短い期間で消費税を申告する場合に提出する届出書

輸出業者が早い期間で還付金を受け取りたいとき、簡易課税などの届出を出し忘れて早くその届出書を提出したいとき・・・この「特例選択・変更届出書」を提出すると、課税期間を短縮することができます。

この事業年度の短縮は、事業年度の途中からでも適用が可能です。

課税期間の短縮をするとよいケースについては別のブログに詳しい記事をご用意していますので、ご確認ください。

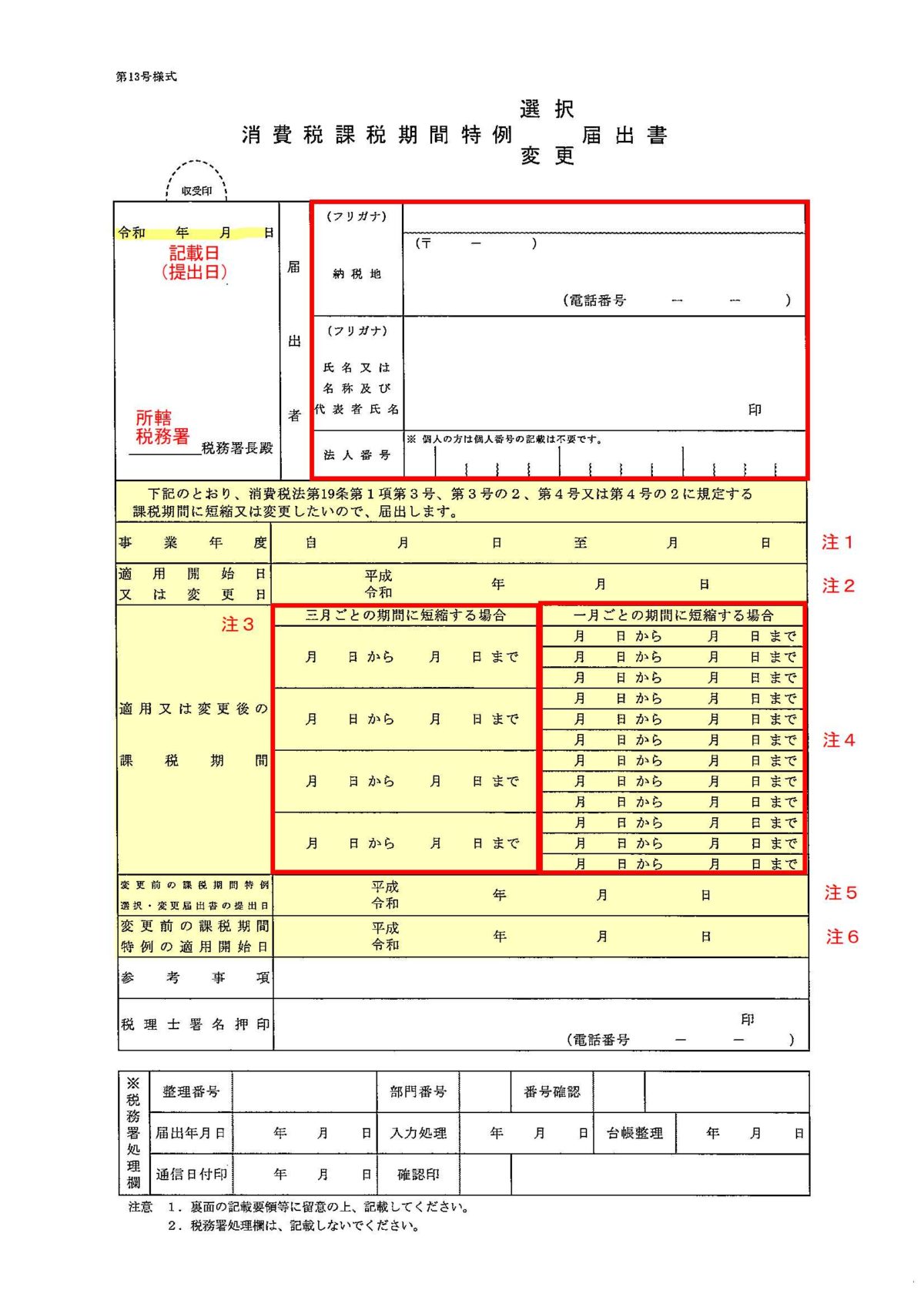

4-1 消費税課税期間特例選択・変更届出

黄色い部分以外の赤枠は、今までの届出書同様にご記載ください。

分かりづらいので、絵図を見ながら書いてみましょう!

黄色の部分について、上記のケースで作成してみましょう。

注1)

通常、事業年度は課税期間と同じ1年です。

短縮の届出を出していないのであれば、あなたの会社の営業年度の期間を記載します。

上の図では、1月~12月ですので、「自 1月1日 至 12月31日」という記載になります。

個人の方は暦年と決まっているため記載不要です。

注2)

短縮が始まる期間の初日を記載しましょう。

上の図では、1月1日です。

注3)

課税期間を3ヶ月に変更する場合は左側に記載します。

上の図では、

1月1日から3月31日

4月1日から6月30日

7月1日から9月30日

10月1日から12月31日

というふうな記載になります。

法人の場合は1月から事業年度が開始するとは限りませんので、3ヶ月ごとに区切った期間をそれぞれ記載しましょう。

注4)

課税期間を1ヶ月に変更する場合は右側に記載します。

注3のように、ずっと1ヶ月の期間を記載していきます。

1月1日から1月31日・・・・・のように。

注5)

この欄は、すでに課税期間の短縮の適用を受けている事業者のみが記載する欄です。

例えば、3ヶ月短縮をしていた方が1ヶ月の短縮に期間を変更する場合に記載が必要です。

今受けている短縮の届出書を、いつ提出したかを記載します。

やはり、消費税の届出書は必ず保管が必要ですね!

注6)

注5に該当する場合に、前の期間短縮が始まった日付を記載して下さい。

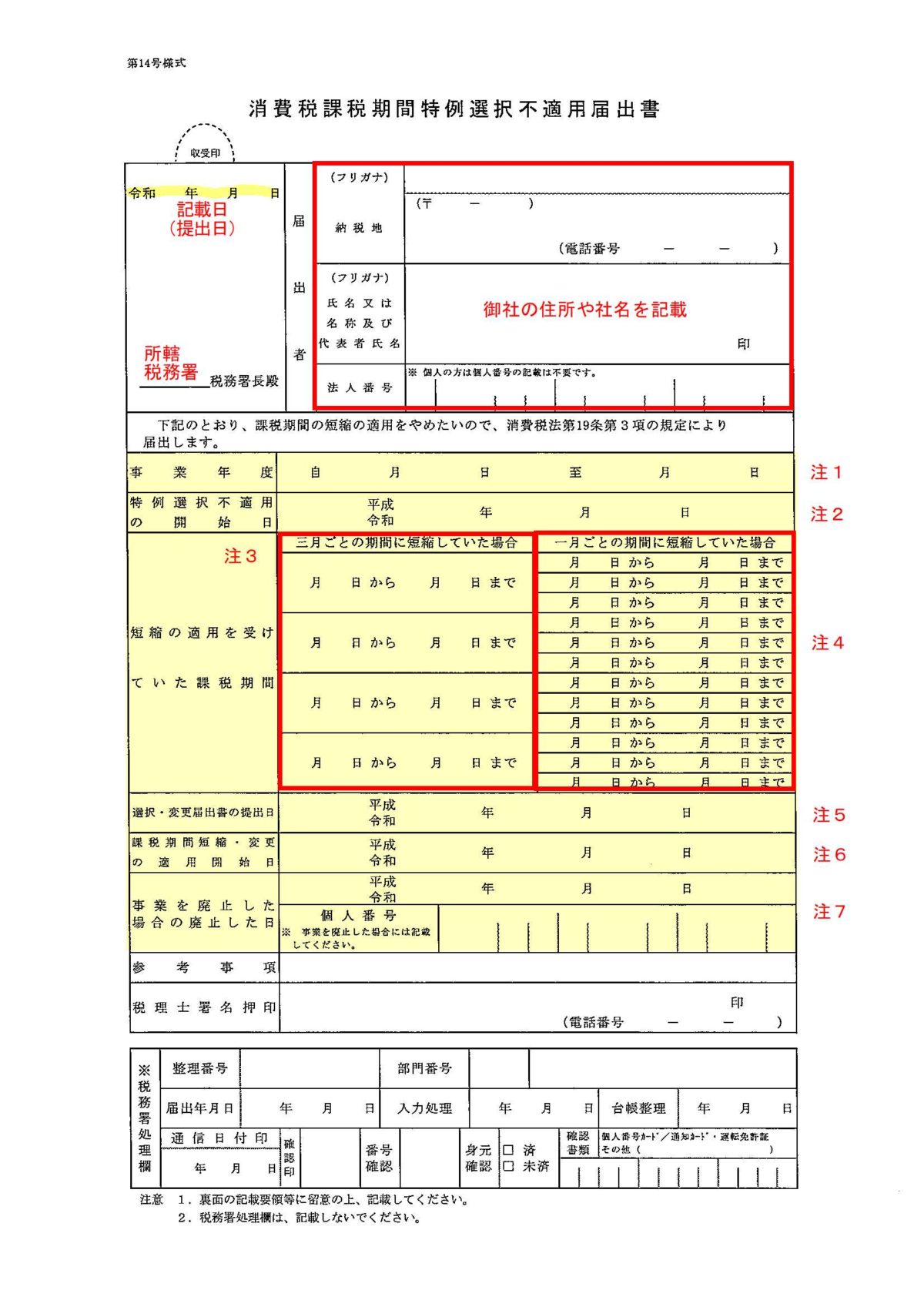

4-2 消費税課税期間特例選択不適用届出

もう届出書の書き方に慣れてきましたね。

注1)

4-1と同様に本来の事業年度の期間を記載します。

個人の方は暦年と決まっているため記載不要です。

注2)

期間の短縮をやめる期間の初日を記載して下さい。

注3)

今受けている期間短縮の期間を記載します。

3ヶ月短縮の規定をやめる時は左側に書きます。

4-1の要領で作成しましょう。

注4)

注3と同様ですが、1ヶ月期間短縮の適用を受けている場合に右側をうめていきます。

注5)

今受けている期間短縮についての届出書を提出した日を記載します。

注6)

今受けている期間短縮を始めた日を記載します。

注7)

選択不適用届ではお馴染みですが、事業を廃止するので届出を出す場合に、廃止日を記載して下さい。

5.その他の届出書

詳しい届出書の内容やフォームは「国税庁のホームページ」でご確認ください。

いかがでしょうか?

消費税の届出は本当にいろいろありますね!

内容が分かれば、そんなに難しくはありませんが、名前がやたらに長くお経のように漢字が並んでいるので、読む気になれません・・・

そんな届出ですが、消費税の納税や資金繰りに影響が大きいものもありますので、必要な場合は、必ず提出期限までに届出しましょう!!

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分