確定申告 どんな所得に税金がかかるの?

運営:佐治鷲津税理士法人お問い合わせはこちら

確定申告 どんな所得に税金がかかるの?

2019年11月6日

あなた(個人)の所得(くだけた表現をさせていただくと「もうけ」)の分類から始めましょう。

税金の世界では、1年(その年の1月から12月まで)を基準として考えます。

(あくまで個人の場合、会社は違います決算年度はそれぞれ会社が決めます)

いろいろな稼ぎ方があります、働いて(給料をもらう)稼ぐ、株で儲ける、不動産を貸して賃料をもらう、保険金が入ってきた、お金を拾ったなど・・・・様々な所得があります。

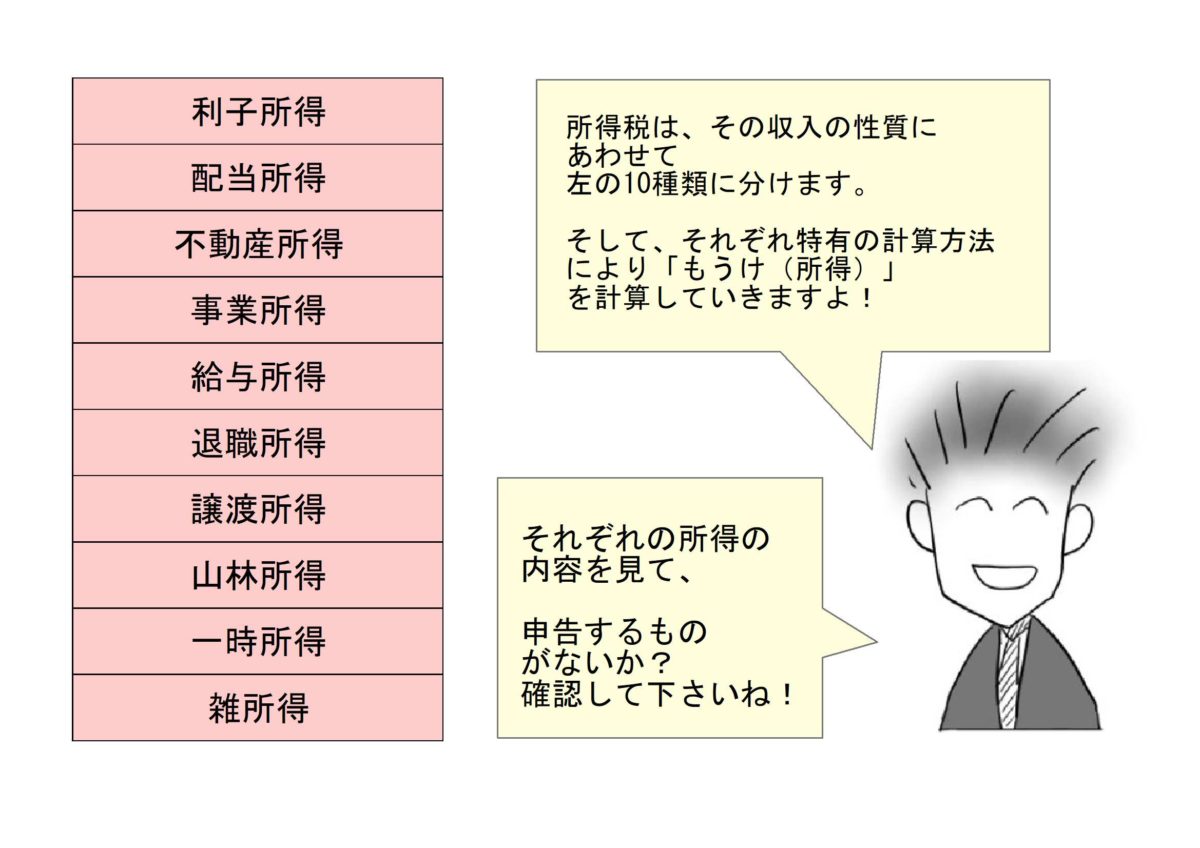

これを一律に、儲けに税率を掛けて税金を計算したら公平ではないので、基本10種類のもうけ(所得)に分類します。そして、1年間のもうけごとの集計をして税金を計算します。

所得の分類(どんな所得があるの?)

資産の運用等による所得

一般的に「不労所得」などと呼ばれ、預金や株・不動産などを所有・運用することにより産まれる「もうけ」です。

- 利子所得 利息収入

- 配当所得 株の配当

- 不動産所得 不動産を貸してもうける

労働による所得

- 事業所得 商売でのもうけ

- 給与所得 サラリ-(給与)収入

- 退職所得 退職時に一度にもらうもの

資産を売ったことによる所得

- 譲渡所得 物(資産)を売ってのもうけ

- 山林所得 自分の所有する山の材木を売った

その他の所得

- 一時所得 ラッキ-なもうけ、例は抽選に当たった、物を拾ったみたいなもの

- 雑所得 お小遣い稼ぎ程度のもうけ(時々稼ぐみたい)

それでは、それぞれの計算方法をご紹介しましょう。

ザックリですが、それぞれの所得の大まかな計算方法と確定申告の有無は、以下のようになります。

確定申告の必要性と共に、扶養に入れるか否かの所得金額の計算も、これらの所得が全て含まれます。

ご自分で「この所得はありそう・・・」と思う所得は、きちんと詳細をご確認ください。

①利子所得

→国内の利子は確定申告なし

→所得0円でOK

利息収入。

基本、源泉徴収 (利息の受け取り時に税金が差し引かれています) されて預金通帳に入金されます。

国内での利息は、原則、確定申告は必要ありません。

②配当所得

→税金が引かれて入金されているものは確定申告しなくてよい

→申告しないものは所得0円でOK

株の配当・証券投資信託の分配など。

基本源泉徴収されるので、預金通帳に入金されたものが所得

確定申告は原則必要ありません。

しかし、直接取引しているもの、税金が戻る場合などは確定申告します。

③不動産所得

→原則、確定申告あり

→計算して出た利益が所得

家・土地などを貸して得たもうけ(不動産を売った場合は譲渡です)

賃貸収入から建物の減価償却費・固定資産税・光熱費・不動産会社などへの手数料・その他の経費を差し引いてもうけを計算します。

④事業所得(商売でのもうけ)

→原則、確定申告あり

→計算して出た利益が所得

事業的規模であるため、確定申告が必要です。(小規模・時々行うものは雑所得)

収入(売上)を集計し、仕入や経費の領収書や請求書を集計して利益を計算したもの(決算書)を確定申告書と一緒に提出する必要があります。

(イ)一般の販売・卸業務など

①商品を売り上げた売上金から仕入れた商品の金額を引きます・・・もうけ

②もうけから・・・配送費・ガソリン代・人件費・光熱費・その他一切の経費を差し引いて・・・利益(事業所得)を計算します。

「せどり」などで、一定の利益がでるとここに該当します。

(ロ)物の売り上げではない商売(サービス業)

設計図を作成する設計士さんなどは、作成報酬が売上金額となります。経費は(イ)と同じです。

野球選手なども事業者となります。小説家・漫画家・評論家・タレント・・など

「アフェリエイト」などでの収入が大きくなるとここに該当します。

⑤給与所得

→年末調整できなかった人のみ確定申告あり

→給与所得控除を差引いた金額が所得

サラリ-から給与所得控除という収入に対する一定金額を差し引いて計算します。

年末に会社へ務めていると、会社が年末調整をしてくれるため、確定申告は必要ありません。しかし、年の中途で退職したり、2か所以上の会社へ務めている場合には確定申告をする必要があります。

⑥退職所得

→確定申告の有無は退職する会社に聞きましょう。(ほとんどの場合、申告なしです)

→退職所得控除額を引いた金額が所得

退職金から退職所得控除という収入に対する一定金額を差し引いて計算します。その計算した金額に2分の1を乗じた金額が課税の対象となります。

ほとんどの場合、退職時に会社が全てを計算し、税金(所得税+住民税)を差引いて支給してくれますが、まれに、簡易計算しかされておらず申告が必要な場合があります。

⑦譲渡所得

→原則、確定申告あり

→計算して出た利益が所得

個人が持っている資産を売った時に課税されます。

課税される譲渡資産の例

土地・借地権・建物・株式・金・宝石・書画絵画・骨とう品・船舶・機械設備・ゴルフ会員権・特許権・鉱業権・土石など・・・課税です。

例外(非課税なもの)

個人が生活に使っている家具・衣服・自家用車その他家庭用品(生活用動産)を売って も課税されません。(宝石など1個・一組の価額が30万円超えるものは課税)

なので、マイカーの下取りやメルカリで自分達が使った衣服雑貨などの販売をしたものは、確定申告の必要はありません。(売るためにあえて買ったものは除く)

計算方法

売った値段から・・・過去に買った値段を差し引いて計算します・・・もうけを認識します・・・当然マイナスもあります。マイナスの場合課税はありません。

(ハ)当然、居住用の家・土地を売ったら原則課税です。(ただし特例があります)

(ニ)株式の売買・・・・・ほとんど証券会社で計算してくれます。

但し、税金の計算上・・・・分離課税という方法で一定税率課税です。

所得税は基本累進税率課税ですが、一般とは違う税率です・・・・。

以外と難しいので、税理士への相談をお勧めします。

⑧山林所得

→原則、確定申告あり

→計算して出た利益が所得

法律で規定されている内容は以下の通りです。

【山林所得 意義】(国税庁のホームページより)

山林所得とは、山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得をいいます。

ただし、山林を取得してから5年以内に伐採又は譲渡した場合は、山林所得ではなく事業所得か雑所得になります。

また、山林を山ごと譲渡する場合の土地の部分は、譲渡所得になります。

1.総収入金額

譲渡の対価が収入金額となります。

なお、山林を伐採して自己の家屋を建築するために使用するなど家事のために消費した場合は、その消費したときの時価が総収入金額に算入されます。

2.必要経費

必要経費は、植林費などの取得費のほか、下刈費などの育成費、維持管理のために必要な管理費、さらに、伐採費、搬出費、仲介手数料などの譲渡費用です。

3.必要経費の特例

必要経費には、概算経費控除といわれる特例もあります。伐採又は譲渡した年の15年前の12月31日以前から引き続き所有していた山林を伐採又は譲渡した場合は、収入金額から伐採費などの譲渡費用を差し引いた金額の50%に相当する金額に伐採費などの譲渡費用を加えた金額を必要経費とすることができます。

⑨一時所得

→原則、確定申告あり

→計算して出た利益が所得 (50万円引けます)

収入金額から支出した金額を差し引き、更に50万円を引いた金額です。

多いケースとして、保険の満期に戻ってくる満期保険金など

⑩雑所得

2区分あります。

A.公的年金等

→原則、確定申告はありません。

基本、源泉徴収されて預金通帳に入金されます。

B.準商売

→原則、確定申告あり

→計算して出た利益が所得

④の事業ほど継続的ではないもうけのある方

例えば、サラリ-マンが片手間に雑誌に投稿したら原稿料が入ったとか、片手間に旅行者の案内をしたら報酬を得た。学校の先生・大学教授が講演をしたら講演料が入ってきたとか、その他準商売的な収入です。(反復継続性・永続性がないもの)

収入金額から経費を引いたものが所得です。

ただし、あなたが給与所得者で、給与以外の所得が年間20万円未満のときは、所得税の申告は省略可能です。(住民税は必要です)

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分