超わかり易い! 図解:配偶者控除・配偶者特別控除の書き方

運営:佐治鷲津税理士法人お問い合わせはこちら

超わかり易い! 図解:配偶者控除・配偶者特別控除の書き方

2019年11月2日

2024.10.14更新

あなたに配偶者がいる場合の所得控除は「配偶者控除」と「配偶者特別控除」(いずれか一つの適用)の2つです。

配偶者の所得が48万円以下の場合は「配偶者控除」、所得が48万円を超えた場合は133万円になるまで「配偶者特別控除」の適用があります。

ただし、配偶者の所得のみでなく、世帯主本人の所得によって控除額が変わるという、とても複雑は仕組みです。

配偶者控除と配偶者特別控除の全体像

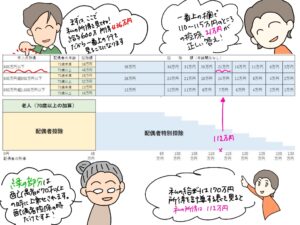

まずは、全体のイメージを見て頭を整理してみましょう。

下の図は、配偶者の所得が増える(右側へいく)に従って控除できる制度と控除額の推移を表しています。黄色の部分が「配偶者控除」(配偶者が70歳以上の場合は緑色)、青色の部分が「配偶者特別控除」の適用がある配偶者の所得です。

これを見ると、配偶者所得0円から95万円まで、控除額は38万円(本人の所得が900万円以下の場合)で変わりませんが、配偶者の所得が48万円のところで、適用される制度は「配偶者控除」から「配偶者特別控除」に切り替わっています。

これを見ると、配偶者所得0円から95万円まで、控除額は38万円(本人の所得が900万円以下の場合)で変わりませんが、配偶者の所得が48万円のところで、適用される制度は「配偶者控除」から「配偶者特別控除」に切り替わっています。

給与所得の早見表は、下記URLから国税庁のホームページを参照して下さい。

https://www.nta.go.jp/publication/pamph/gensen/nencho2024/pdf/17.pdf

「給与所得」が分からない方は、下のページを再度確認してくださいね!

この章では、夫婦共に会社勤めの前提で話が進みます。

しかし、別の収入がある方は「所得の計算方法」が全く違うので注意が必要です。

給与以外の所得がある方は、こちらをチェック!

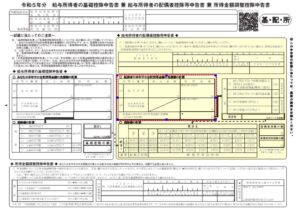

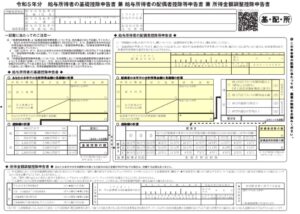

所得の計算ができたら、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」(以後、「基配所」と呼びます)という長い名前の申告書を作成しましょう。

※ 令和6年は、この「基配所」に定額減税の申告書がプラスされています。

まずは、配偶者の所得を黄色の部分の中の赤枠内に記載します。

あなたの本年中の合計所得金額の見積額の区分を決める

次に、適用できる控除が配偶者控除なのか?、その場合に老人(70歳以上なのか?)、それとも配偶者特別控除なのか?を判定します。

判定する場所は下記の赤枠内です。

次は、あなたの所得が(A)・(B)・(C)どの区分該当するか確認し、区分Ⅰにチェックを入れましょう。

所得金額が、(A)は900万円以下、(B)は900万円超~950万円以下、(C)は950万円超~1,000万円以下です。

このA~Cの区分Ⅰは「配偶者控除」と「配偶者特別控除」のどちらにも使います。太郎さんの所得は436万円なので、区分Ⅰは(A)になります。

よく見ると1,000万円以下までしか区分がありません。

そう、所得が1,000万円を超える人は、配偶者控除も配偶者特別控除も両方適用できません。

最近の所得税は、高額所得者に冷たいですね・・・

配偶者控除

華子さんの給与収入は170万円のため、所得が112万円>48万円となり配偶者控除の適用がありませんが、他の方のためにも、配偶者控除の対象となる配偶者の要件を確認しておきましょう。

①民法上の規定による配偶者であること(内縁関係の人は該当しません)。

②納税者と生計を一にしていること。

③年間の合計所得金額が48万円以下であること(給与のみの場合は給与収入が103万円以下)

④青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

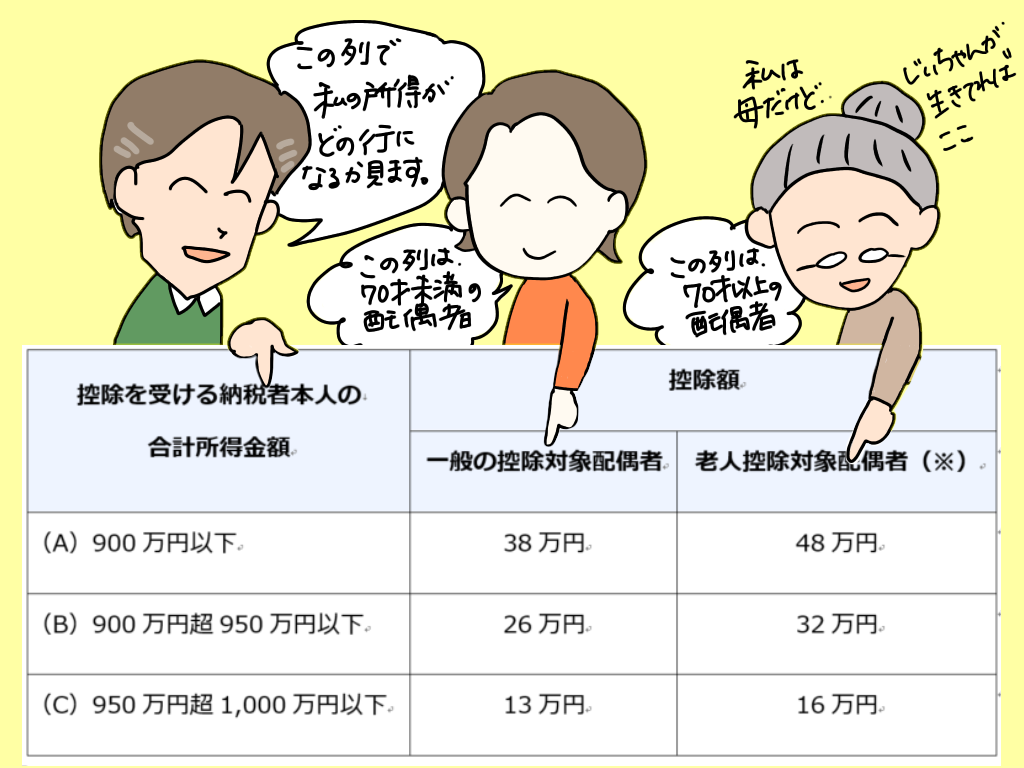

上の全体像でも見ましたが、改めて配偶者控除の控除額は以下のとおりです。

①一番左の欄は、さきほど見た「あなたの本年中の合計所得金額の見積額」で判定した「区分Ⅰ」の(A)~(C)なので、どの行の控除が該当するかを選びます。

②次にあなたの配偶者の年齢が70歳未満であれば真ん中の列、70歳以上であれば一番左の列の控除額が、あなたの今年の配偶者控除額です。

給与所得者の配偶者控除等申告書の記載

右下の黄色い部分を埋め、上記の表から導かれた金額を右下の「配偶者控除の額」に結論の控除額を記載して下さい。

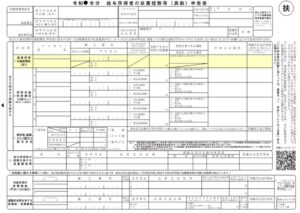

扶養控除等申告書の記載

「まるふ」の申告書の記載も忘れないで下さいね!

黄色部分の源泉控除対象配偶者の欄に必要事項を記入します。

ここに記入ができる配偶者は所得が95万円以下の方のみです。

配偶者特別控除

38万円控除の適用がなくても、所得が133万円以下であれば「配偶者特別控除」は適用があります。

では、配偶者特別控除の対象となる配偶者の要件を確認しましょう。

①民法上の規定による配偶者であること(内縁関係の人は該当しない)。

②控除を受ける人と生計を一にしていること。

③青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

④他の人の扶養親族となっていないこと。(注1)

⑤年間の合計所得金額が48万円超133万円以下であること。(給与収入が103万円超205万円以下)

⑥納税者本人の年間合計所得金額が1,000万円以下であること。

注1)④の「他の人の扶養親族となっていないこと」とは、家族で収入がある人が2人以上いる場合に、誰か1人に対してのみ扶養に入れるということです。

上記の配偶者控除の要件には入っておりませんが、注意事項として書かれておりますので 、ほとんど配偶者控除と同じです。

では、次に控除額を見てみましょう!

上の配偶者控除と表が逆になっていますね。

- あなたの所得が、右側の3列のうち、(A)~(C)のどの列になるのかチェックして下さい。

- 次に配偶者の所得がどの行に該当するかを確認し、控除額を探してください。

なお、上の配偶者控除には70歳以上の配偶者はについては、それぞれ加算がありましたが、この配偶者特別控除については、年齢による増減はありません。

配偶者特別控除に該当する場合該当金額を記入します。

福岡家の華子さんは所得が112万円なので、配偶者特別控除で控除額は21万円となりました。

「扶養の範囲で働く」って、どういうこと?

ところで、配偶者の収入が給与の場合、所得と給与の収入額は以下のとおりです。

所得:48万円 → 給与収入:103万円

所得:95万円 → 給与収入:150万円

「〇〇万円の壁」などと言われ、目安になる金額です。

結局、配偶者が150万円まで働いても、あなた本人から控除される控除額は変わりませんが、配偶者の方に対しては税金がかかってきます。

また、社会保険料の扶養に入れる収入が130万円のため、ここまででストップするパートの奥様も多いようです。

また、給与収入が201万円の方まで配偶者特別控除額があります。

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分