最終的に・・・所得税はどうやって計算していくの?

運営:佐治鷲津税理士法人お問い合わせはこちら

最終的に・・・所得税はどうやって計算していくの?

2020年2月17日

昨年の秋から確定申告にむけてブログを書いて参りましたが、おおよそ締めくくりの時期が到来しました。

今年も確定申告シーズンが到来しましたね。

このブログが、皆さまの滞りなき申告のお手伝いになれば幸いです。

「合算タイプ」と「個別計算タイプ」

かなり専門的な分野に入ります。

しかし、ブログを書いていて、ここを説明しなければ結局のところ税金がいくらになるのか計算ができません・・・

そのため、興味のある方は読んでみて下さい。

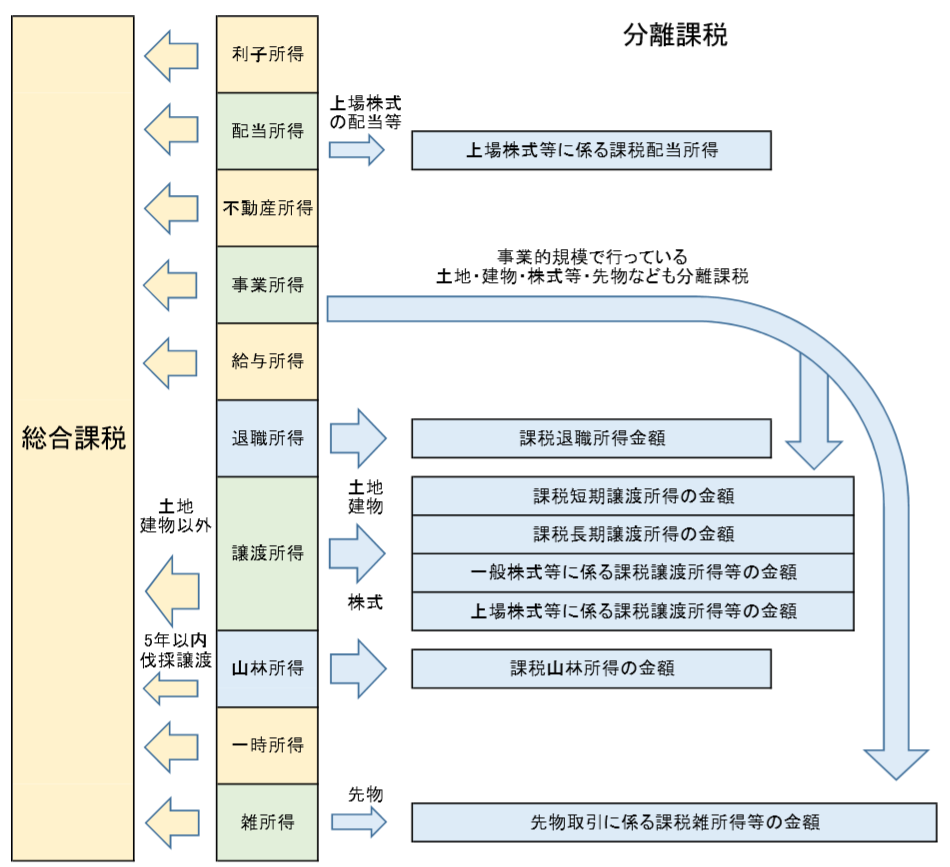

所得の種類を理解して分ける

所得税の計算をする場合、所得を10種類に分けて、それぞれの所得を計算しました。

詳しい所得の種類については、「確定申告 どんな所得に税金がかかるの?」を参照ください。

この10種類の所得は、それぞれ計算した後、下の図のように左の「合算タイプ」と右の「個別計算タイプ」に分かれて税額を計算します。

なお、「申告不要」というタイプもありましたが、文字通り申告が必要ないため、税金計算もありません。(預金利子や一定の配当金など)

左の黄色へ矢印がある所得は「総合課税」という方法で税額を計算します。

右の青色へ矢印がある所得は「分離課税」という方法で税額を計算します。

合算タイプ:総合課税

総合課税される所得

総合課税方式は「合算タイプ」のため、左の黄色い矢印がある所得を全て合計した金額で税金を計算します。

具体的には以下のようなものを全部合計します。

- 総合課税される利子所得(外国預金の利子など)

- 総合課税を選択した配当所得

- 不動産所得

- 土地・建物・株式・先物取引以外の事業所得

- 給与所得

- 総合課税される譲渡所得(土地・建物・株式・先物以外)

- 山林所得のうち、5年以内に伐採譲渡されるもの

- 一時所得

- 雑所得

税額の計算方法

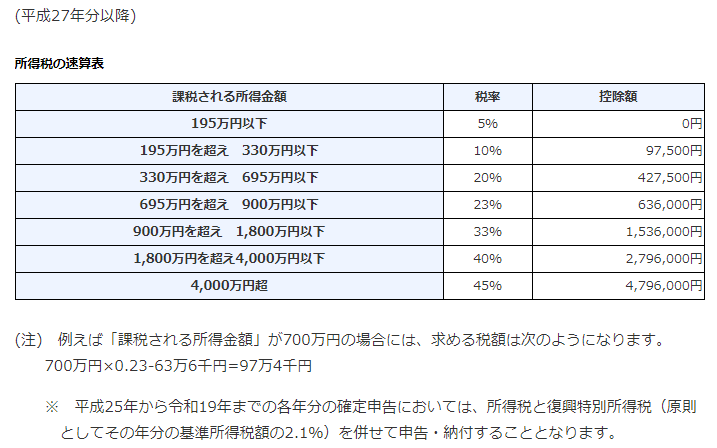

この総合課税される所得の税金の計算方法は、所得が増えるとだんだん税率が上昇する、いわゆる超過累進課税方式という税額計算方式です。

そのため、例えば、新たに副業をして所得がプラス100万円増える場合に、増える税額を計算すると・・・

現状の所得が150万円の人であれば、税率が5%のため、増加する所得税額は5万円、

すでに所得が1,000万円ある人は、税率が33%ですから33万円増税となります。

同じ100万円でも、所得が高い人は増える税額が高くなりますね。

下の速算表でご自分の総合所得に対する税額が計算できます。( 国税庁のホームページより )

個別計算タイプ:分離課税

分離課税方式は「個別計算タイプ」のため、右側にある所得の区分ごと集計にし、それぞれに決められた方法で税金を計算します。

分離課税に該当する所得は、原則、他の所得と相殺(損益通算)できません。

しかし、それぞれのカテゴリー内での「内部通算」は可能です。(上場株式等は配当と譲渡が相殺可能)

上場株式等に係る課税配当所得

上場会社の株式について配当を受けた場合、大口株主等でなければ「申告分離課税」を選択することができます。

なお、税率は以下の通りですが、証券会社から配当が振り込まれる際に源泉徴収されているため、差引く借入金利子や相殺する上場株式等の譲渡損失がない場合には申告を省略できます。

(振り込まれる際に税金の支払いが終わっています。)

税率は、所得税 15.315%(復興税を含む) ・ 地方税 5%

【注意事項】

・複数の上場株式等を持っている場合は、個別に選べるものではなく、全ての上場株式の配当について総合課税か分離課税がどちらか一方を選ぶことになります。

・配当控除の適用はありません。

・上場株式等の譲渡損失と損益通算ができます。

課税退職所得金額

退職金は長年勤めた努力に対する報酬であることから、総合課税で計算される所得より有利な方法で税金を計算します。

退職所得は、

( 退職金の金額(総額)- 退職所得控除額 )✕ 1/2 = 退職金の利益(課税退職所得金額)

という計算式で計算されました。

ずいぶん課税される金額が少なくなります。

この少なくなった所得の金額(課税退職所得金額)に対して、総合課税と同じ所得税の速算表を見ながら税金を計算します。

<例題>

勤続年数25年の会社を退職し、退職金3,000万円をもらった場合

3,000万円 - { 800万円 + 70万円 ✕( 25年 ー 20年 )}= 1,850万円(課税退職所得金額)

1,850万円 ✕ 33% ー 153.6万円 = 4,569,000円

ちなみに、これが給与としてもらった場合は

{3,000万円ー220万円(給与所得控除額)}✕ 40% - 279.6万円 = 8,324,000円

倍額とは言いませんが、かなりお高くなりますね!

課税譲渡所得の金額

譲渡所得は複雑です。

何を譲渡したか?により、所得の計算方法が数種類に分けられます。

その数種類のうち、「不動産(土地・建物)」を譲渡した場合が、この「課税譲渡所得」として分離課税で計算されます。

譲渡所得は通常「損益通算」できる所得なのですが、バブル崩壊後に土地建物の価格が暴落し、その損失を給与などと相殺できないようにするため分離課税になったと私は解釈しています。

計算方法

土地建物などの不動産を譲渡した場合の譲渡所得は、

収入金額-(取得費+譲渡費用)-特別控除額

=課税される利益(課税譲渡所得の金額)

という計算式で計算されました。

税率はどんなに金額が大きくなっても一律ですが、所有期間によって税率が2区分あります。

短期譲渡所得

譲渡した年の1月1日における所有期間が5年以下のもの ➡ 30%(復興税別)

長期譲渡所得

譲渡した年の1月1日における所有期間が5年を超えるもの ➡ 15%(復興税別)

【注意事項】

・固定資産税や管理費などの維持費は引けません。

・特別控除は特殊な譲渡について設定されています。

居住用財産の譲渡 3,000万円

収容等によるもの 5,000万円

H21・22年取得のもの 1,000万円

その他にも控除がありますので、特殊なケースはご相談下さい。

株式等に係る課税譲渡所得の金額

譲渡所得は数種類に分かれると申しましたが、2つ目は株式です。

株式等は「一般株式等」と「上場株式等」に分けて計算しますが、この一般と上場は内部通算さえできません。

ただし、その損失は3年間繰越することができ、来年以降の各株式等に係る譲渡所得の金額から引くことができます。

計算方法

株式等を譲渡した場合の譲渡所得は、

総収入金額(譲渡価額)-必要経費(取得費+委託手数料等)

=課税される利益(株式等に係る譲渡所得等の金額)

という計算式で計算されました。

税率

分けて計算するというだけで、税率は同じです。

ただし、上場株式等に係る譲渡所得等の金額については、証券会社が源泉徴収をして振込んでくれるものは、同一区分で相殺するなどの計算が必要なければ申告を省略できます。

(上場株式等に係る配当所得と同様、振り込みの際に税金の支払いが終わっています。)

一般株式等 ⇒ 所得税 15.315%(復興税を含む) ・ 地方税 5%

上場株式等 ⇒ 所得税 15.315%(復興税を含む) ・ 地方税 5%

【注意事項】

・上場株式等の譲渡損失が出た場合は上場株式等に係る配当所得と損益通算ができます。

・NISAなど非課税(税金がかからない)ものもあります。

課税山林所得の金額

山林所得は、

総収入金額-必要経費-特別控除額(最高50万円)

=課税される山林所得の利益(課税山林所得金額)

という計算式で計算されました。

税額の計算方法

山林所得の税金計算は特殊です。

まずは、上記の「課税される山林所得の利益」を5分の1にした金額を基準に、総合課税の速算表で税率をかけて税額を計算します。

そして、それを5倍にします。

( 課税山林所得金額 ÷ 5 )✕ 累進課税の税率 ✕ 5

= 山林所得の税額

何だか意味のない計算式のように見えますが、税率が低くなります。

例題で見ると、すぐに分かります。

<例題>

山林所得が5,000万円ある。

(5,000万円÷5✕33%-1,536,000円)✕5=8,820,000円

ちなみに、これが給与としてもらった場合は

5,000万円✕45%-4,796,000円=17,704,000円

ずいぶん税額が違いますね!

先物取引に係る課税雑所得等の金額

先物取引についても、総合課税と分けて税金を計算します。

先物取引に係る雑所得等の金額は、

決済金額 - 必要経費 = 課税される先物取引の利益

マイナスが出ても、同じ先物取引内での内部通算のみで、他の所得と損益通算できません。

ただし、その損失は3年間繰越することができ、来年以降の先物取引に係る雑所得等の金額から引くことができます。

税率は、所得税 15.315%(復興税を含む) ・ 地方税 5%

先物取引の範囲

先物取引に係る雑所得等の課税の特例の適用対象となる先物取引の差金等決済の範囲は、次のとおりです。

(1) 商品先物取引の決済(その商品先物取引による商品の受渡しが行われることとなるものを除きます。)

商品先物取引とは、次に該当する取引をいいます。

イ 平成13年4月1日以後に行う、商品先物取引法第2条第3項に定められている先物取引で同項第1号から第4号までに掲げる取引のうち一定のもの(すなわち、商品取引所の定める基準及び方法に従って、商品市場において行われる、いわゆる現物先物取引、現金決済型先物取引、商品指数先物取引、商品オプション取引、商品の実物取引のオプション取引)

ロ 平成24年1月1日以後に行う、商品先物取引法第2条第14項に定められている店頭商品デリバティブ取引で同項第1号から第5号までに掲げる取引のうち一定のもの(商品市場及び外国商品市場によらないで行われる、いわゆる現物先物取引、現金決済先物取引、指数先物取引、オプション取引、指数現物オプション取引)

(注) 平成28年10月1日以後に商品先物取引業者以外と行う店頭商品デリバティブ取引を除きます。

(2) 金融商品先物取引等の決済(その金融商品先物取引等による金融商品の受渡しが行われることとなるものを除きます。)

金融商品先物取引等とは、次に該当する取引をいいます。

イ 金融商品取引法に規定する市場デリバティブ取引のうち一定のもの(金融商品市場において、金融商品市場を開設する者の定める基準及び方法に従い行う次の取引)

平成16年1月1日以後に行う、平成18年改正前の証券取引法に定められている有価証券先物取引、有価証券指数等先物取引及び有価証券オプション取引

平成17年7月1日以後に行う、廃止前の金融先物取引法に定められている取引所金融先物取引(いわゆる通貨等先物取引、金利等先物取引、金融オプション取引)

平成19年9月30日以後に行う、金融商品取引法第2条第21項第1号から第3号までに定められている取引

ロ 平成24年1月1日以後に行う、金融商品取引法第2条第22項に定められている店頭デリバティブ取引で同項第1号から第4号までに掲げる取引のうち一定のもの(金融商品市場及び外国金融商品市場によらないで行われる、いわゆる先渡取引、指標先渡取引、オプション取引、指標オプション取引)

(注) 平成28年10月1日以後に金融商品取引業者(第一種金融商品取引業を行う者に限ります。)又は登録金融機関以外と行う店頭デリバティブ取引を除きます。

(3) カバードワラントの差金等決済

カバードワラントとは、金融商品取引法第2条第1項第19号に定められている有価証券(外国金融商品市場において取引される一定のものを除きます。)をいいます。

また、カバードワラントの差金等決済とは、平成22年1月1日以後に行う、カバードワラントに表示される権利の行使(その行使により金融商品の受渡しが行われることとなるものを除きます。)若しくは放棄又はカバードワラントの金融商品取引業者への売委託により行う譲渡若しくは金融商品取引業者に対する譲渡をいいます。(注) 金融商品取引所に上場されていないカバードワラントについては、平成24年1月1日以後に行う差金等決済に限られます。

(国税庁のホームページより)

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分