超わかり易い! 図解:生命保険・地震保険控除の書き方

運営:佐治鷲津税理士法人お問い合わせはこちら

超わかり易い! 図解:生命保険・地震保険控除の書き方

2019年11月1日

まずは、生命保険と地震保険の大きなくくりがあります。

生命保険料控除

生命保険に加入すると、年末に「控除証明書」が各保険会社から送られてきます。

「保険とは・・・」とう説明は保険屋さんにお任せして、ここでは生命保険料控除を間違わずにきちんと記載する方法をご説明します。

生命保険料控除は、送られてきた控除証明書の種類を間違わずに記入すれば、後は下の計算式に当てはめて控除額を簡単に計算できます。

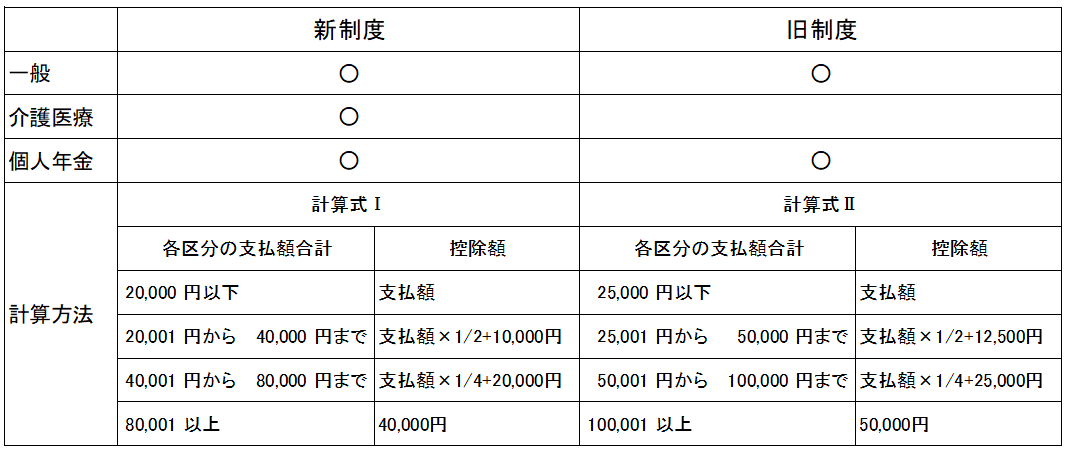

保険の種類

<制度の内容>

親族の生命保険料を支払った場合には、生命保険料控除ができます。

他の所得控除と異なり、この控除は同一生計親族の生命保険でなくても、自分が親族の保険料を支払っていれば、控除の対象となります。(おじいちゃんが孫の保険を払うように・・・)

<種類>

- 「一般」「介護医療」「個人年金」の3種類

- 「新制度」と「旧制度」の2制度

まずは、控除証明書を上の3つの種類にそれぞれ分けます

次に、種類ごとに新・旧に区分し、結局は6通りに分けることになりますね。

表にすると、このような感じです。

「一般」と「個人年金」は昔からあった控除のため「旧制度」があり、以前から加入していた保険契約については、控除できる限度額が5万円あります。

「介護医療」は比較的新しい制度のため「新制度」のみ。

新制度の控除の限度は4万円です。

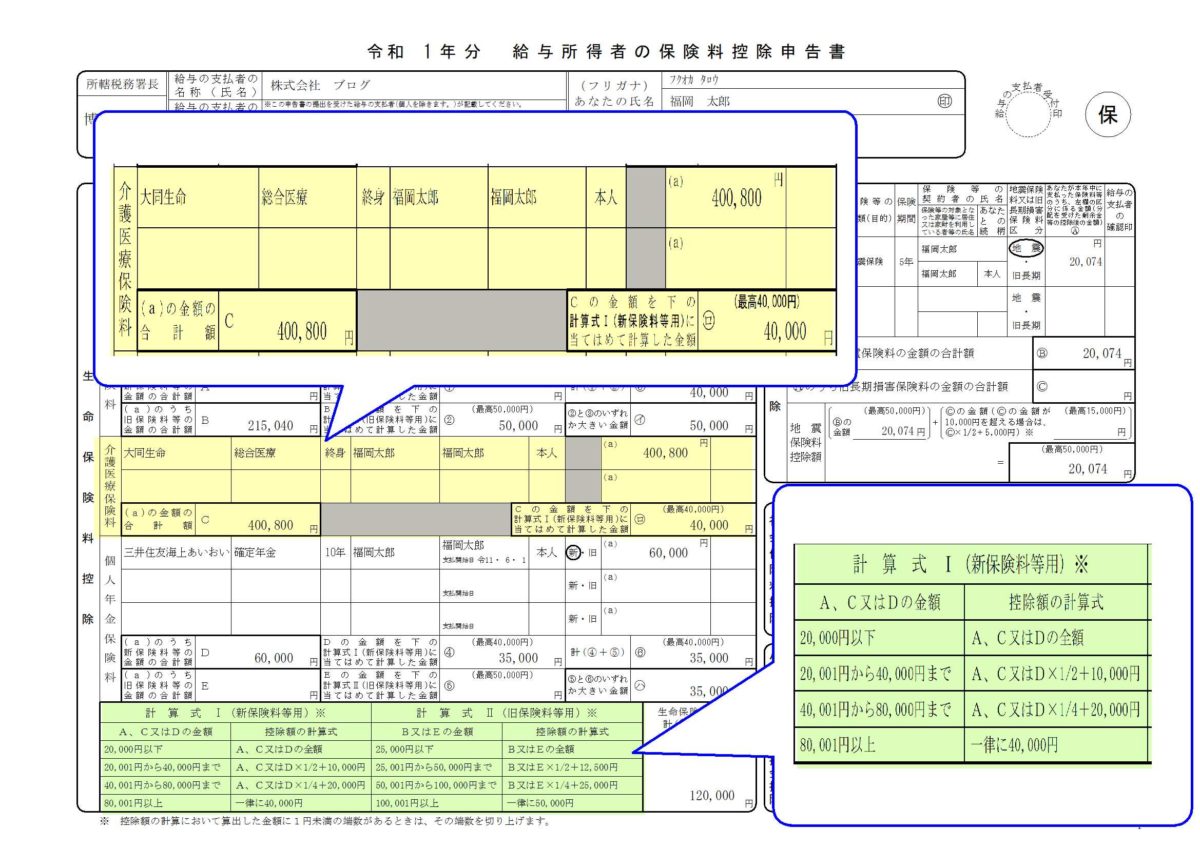

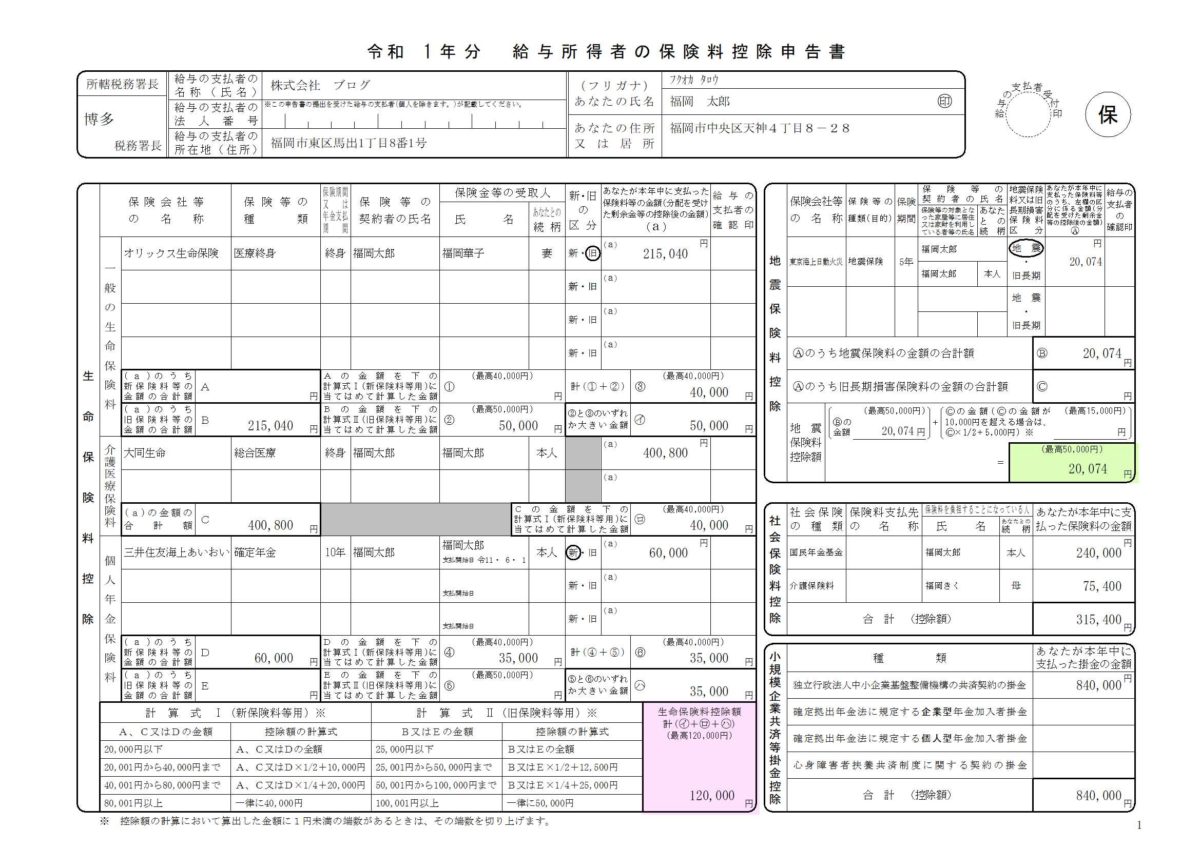

では、福岡太郎さんは3つの保険契約をされています。

それぞれハガキが届いていますので、具体的に控除証明書と申告書を見ながら書いてみましょう。

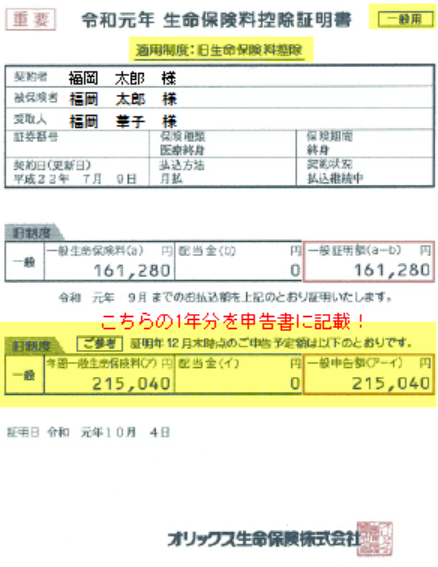

一般の保険料

保険会社により様式は様々ですが、控除証明書は同じ内容が記載されています。

ポイントは右上の「一般用」、そして上部に適用制度:「旧生命保険料控除」という記載です。(黄色く塗っている部分です)

2つ金額があって紛らわしいのですが、上は証明書を発行する時点での支払額、下は年末までの支払見込額です。

証明書が発行されてから年末までの間に契約金額の変更がないようでしたら、下の12月末時点の支払額を申告書に記載しましょう。

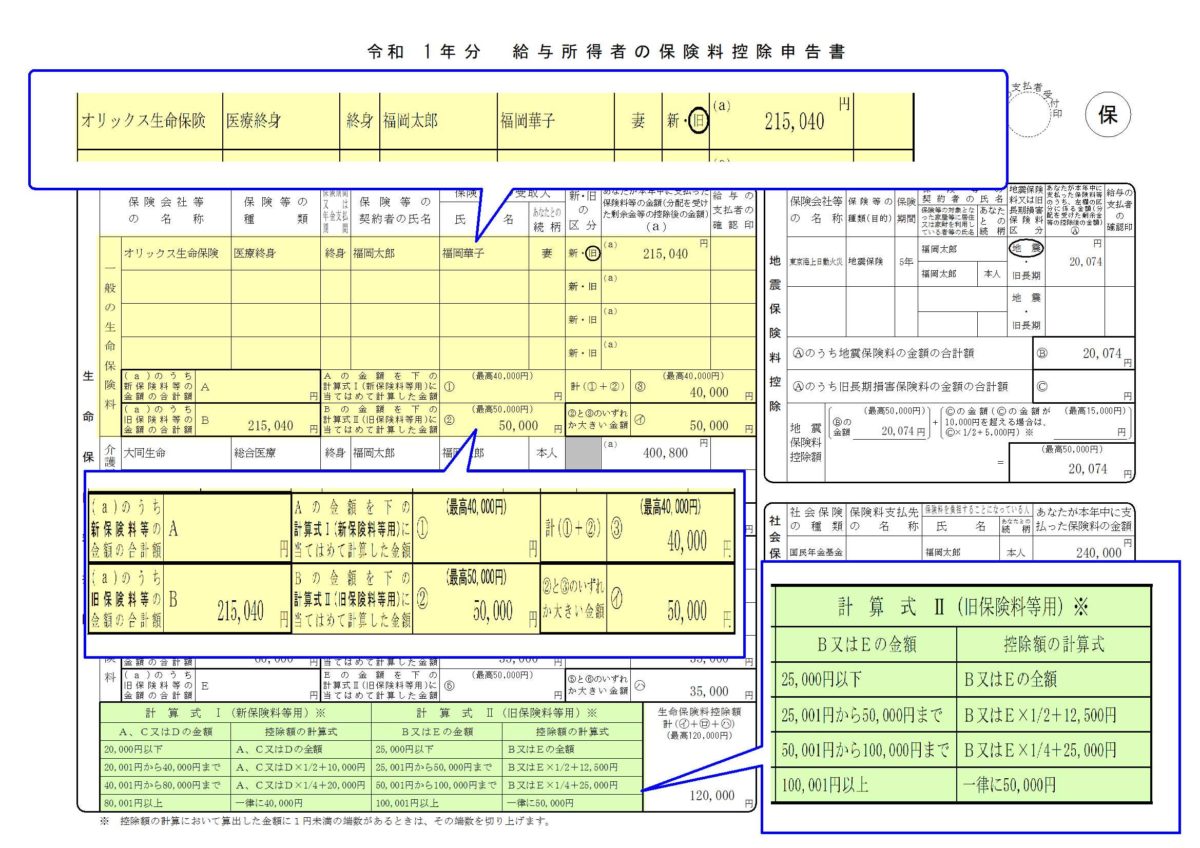

上の証明書を「保険料控除申告書」に記載すると、こんな感じです。

左の種類が「一般」である黄色の部分に保険内容を記載し、「旧制度」でしたので、旧に〇印を付けます。

計算式はⅡを使用しますので、

215,040円 > 100,000円 よって控除額は5万円です。

新制度もあれば別々に計算します。

保険料は種類ごとに合計し、その合計をそれぞれ計算式を当てはめ、計算結果をまた合計します。

旧制度の方が有利なため、まず旧制度で10万円を超えればそれ以上集めても意味がありません。

金額が高いものを選び、少ない枚数で限度額になるものを選ぶと記載も計算も多少楽ですね。

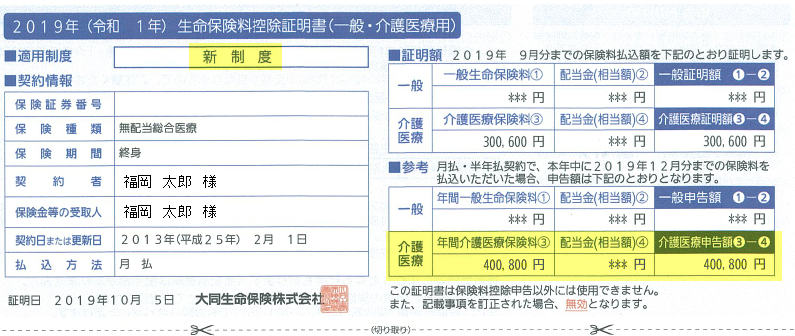

介護医療保険料

比較的新しい種類の生命保険のため、新制度しかありません。

記載場所は真ん中(黄色部分)です。「一般」と違いシンプルですね。

保険料の合計が8万円を超えれば、控除額は頭打ちです。

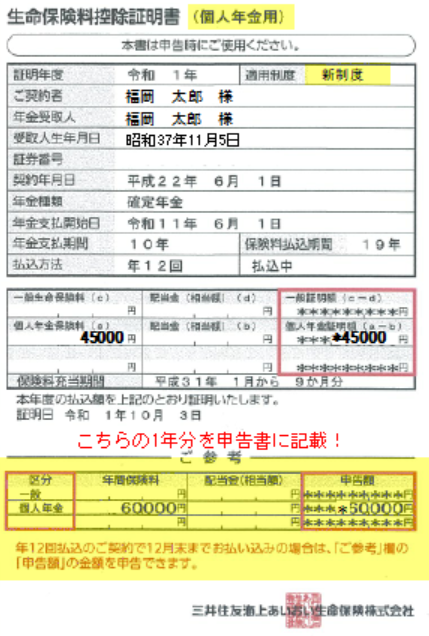

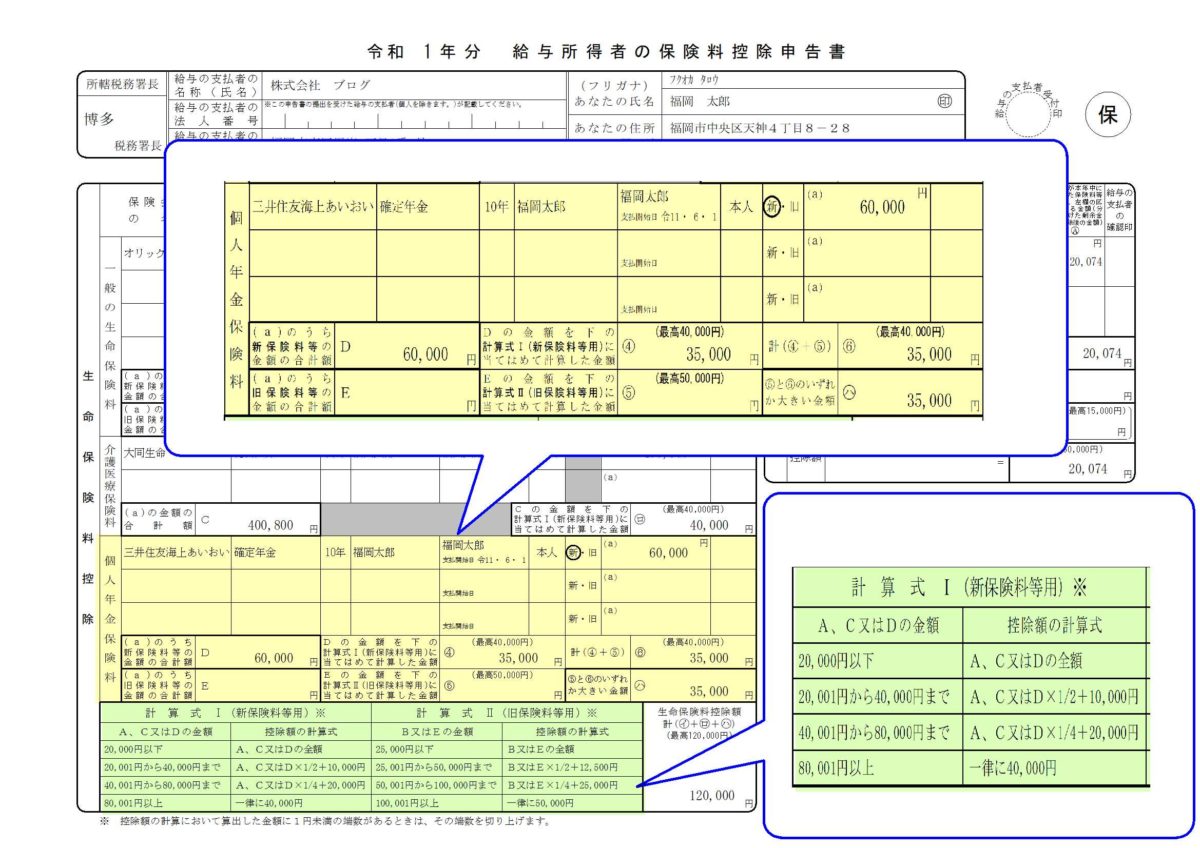

個人年金保険料

計算方法は「一般」と全く同じです。

記載方法はこちら

最後は、3つの保険の控除額を合計し、12万円とどちらか低い金額が生命保険料控除額となります。

太郎さんの場合 50,000円(一般)+40,000円(介護医療)+35,000円(個人年金)=125,000円 > 12万円

よって、答えは12万円です。

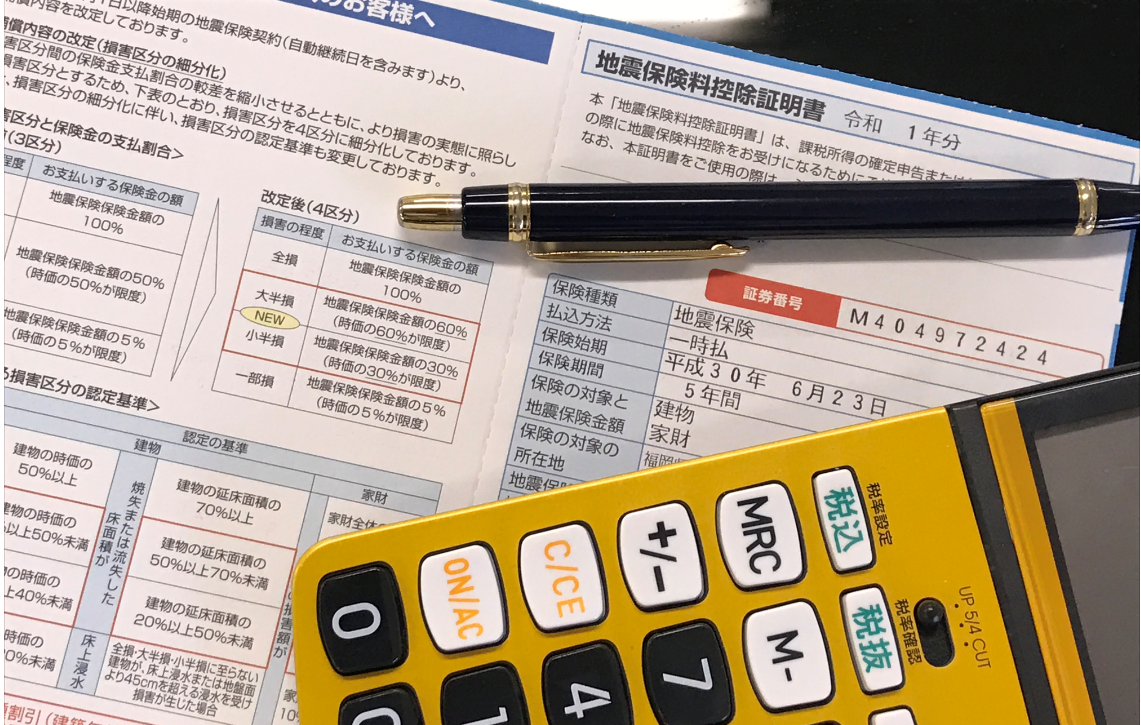

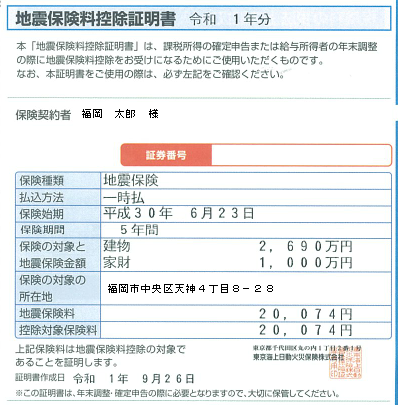

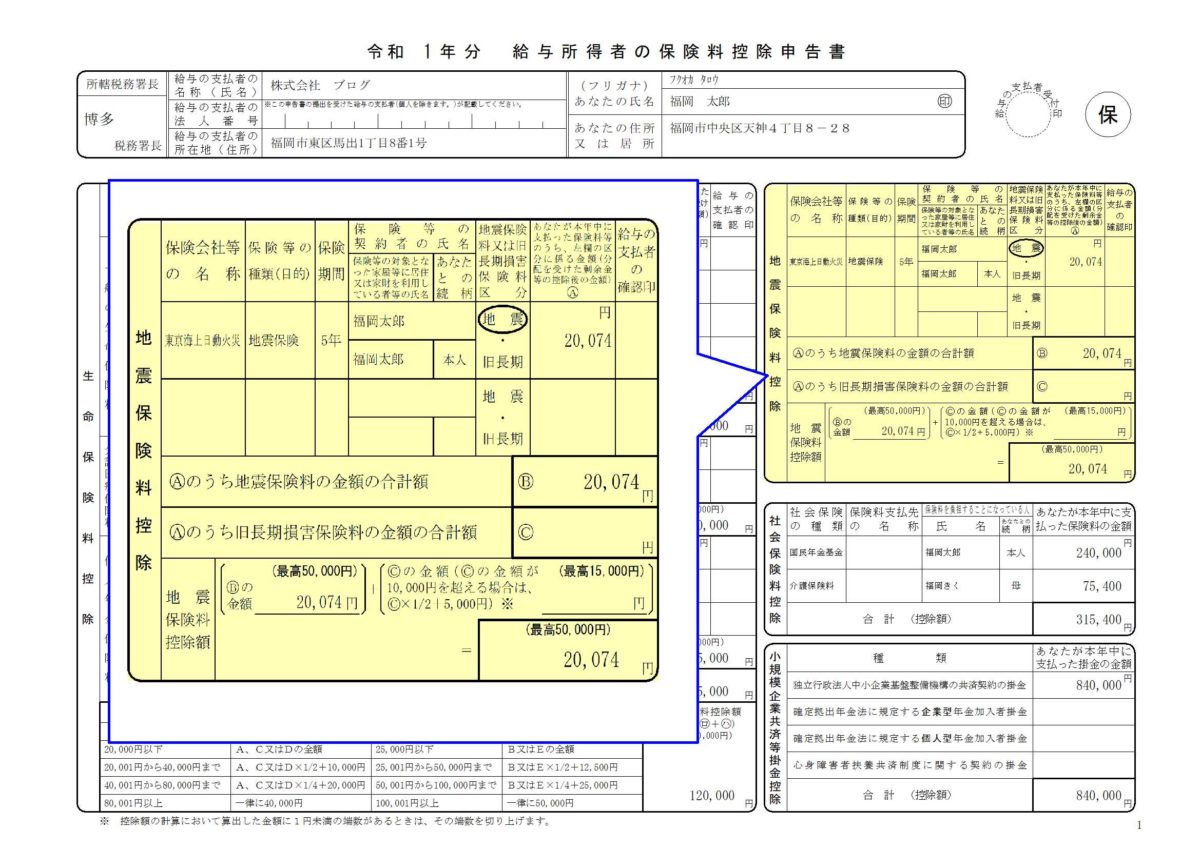

地震保険料控除

次は地震保険料等の控除です。

地震保険は至って簡単!

控除対象保険料を黄色の部分に記載します。合計額と5万円のうち少ない方を右下の控除額の欄に記載すれば終わり!です。

ただし、長期損害保険料がないと仮定しています。

この長期損害保険料は昔あった控除なのですが、現在契約する損害保険には適用がありません。

制度があった当時から随分期間が経過しているため、最近見かけません・・・

しかし、超長期間の契約が「ない」と言い切れませんので、もし控除証明書が届けば、「旧長期」に〇を付け、計算方法に当てはめて計算をし、地震保険の金額と合計の上、5万円を比較をして下さい。

これで、太郎さんの今年の控除額は、

生命保険料控除 120,000円

地震保険料控除 20,074円

と計算されました。

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分

初回無料相談受付中!

会社設立サポート

お問い合わせはこちら

福岡県福岡市中央区桜坂

3丁目4-28

ハイムニュー桜坂2F

地下鉄七隈線桜坂駅から

徒歩5分